Si aprono nuove praterie per l’espansione della Bancassurance. Il modello, che integra le reti e la presenza sul territorio degli istituti di credito con la vendita di prodotti assicurativi, è proprio quello di cui il settore ha bisogno per garantire una crescita sostenibile in un contesto in evoluzione. «In uno scenario di tassi in discesa, oggi gli istituti di credito si devono inevitabilmente concentrare maggiormente sulla componente commissionale per compensare la diminuzione di quella derivante dal margine d’interesse» afferma Nicola Panarelli, Italy Financial Services Consulting Leader di EY. «Il modo più efficace per farlo è integrare le due principali fabbriche prodotto, quelle relative al segmento del risparmio gestito e quelle inerenti alla Bancassicurazione».

Una via per accrescere profitti e sinergie alternativa a quella delle fusioni che continuano a far parlare, da ultimo con l’assalto di Mediobanca a Banca Generali. E se questa seconda strada fa per ora meno rumore, non sembra per questo essere meno promettente. Al momento, il segmento Danni resta ancora più complicato da integrare nelle attività bancarie, soprattutto per quanto riguarda l’RC Auto. Ma per le polizze Vita le prospettive sono molto diverse. La spinta è verso un modello cosiddetto captive, con la compagnia assicurazione interamente controllata da un unico gruppo bancario, di cui è fornitore più o meno esclusivo.

Un ostacolo non banale di fronte a un matrimonio che sembra annunciato, almeno per gli addetti ai lavori, è la scarsa conoscenza del concetto stesso di Bancassicurazione da parte della clientela italiana. I dati evidenziano come solo il 23% degli utenti abbia sperimentato prodotti bancassicurativi, mentre il 75% dei soggetti preferirebbe trattare con un’assicurazione tradizionale in caso di sinistro (Fonte: EY, Bancassicurazione: la prospettiva dei clienti). Ma il potenziale di Mercato resta ampio, con un interesse crescente per questo tipo di soluzioni, soprattutto tra chi cerca un unico punto di riferimento per soddisfare le sue esigenze finanziarie e di protezione.

Lo studio evidenzia la presenza di un grande potenziale, in parte ancora inespresso, della Bancassurance in Italia. Quali sono i fattori chiave da cambiare per poterlo sbloccare?

«Indubbiamente, oggi in Italia stiamo assistendo a un trend di consolidamento della Bancassurance. Va però fatta una distinzione tra ciò che sta accadendo nel comparto Vita e ciò che stiamo vedendo nel comparto Danni. Nel primo caso, si sta ormai consolidando il modello captive: le principali banche stanno portando avanti un modello di Bancassicurazione Vita al 100% in-house».

Quanto al comparto Danni, invece?

«In questo caso, al momento, la situazione è sensibilmente diversa, per due motivi: innanzitutto il business Danni è più distante dalle logiche e dalle dinamiche dei prodotti bancari rispetto al business Vita investimento. Questa “distanza” impone un forte investimento in formazione sia per chi opera allo sportello sia per l’attività di direzione e coordinamento svolta centralmente. Inoltre, gestire il business Danni comporta l’assunzione e la gestione di determinati rischi con cui gli istituti bancari hanno meno familiarità. Per questo motivo, una joint venture con una compagnia tradizionale, che possiede competenze e processi specifici, offre ancora valore. In sintesi, in questo ambito il modello è più variegato, contemplando anche i semplici accordi distributivi o di segnalazione».

Ci sono specifici segmenti che potrebbero essere di maggiore interesse?

«A differenza del business Vita, che è quasi esclusivamente retail e dunque vendibile allo sportello con relativa facilità, il business Danni ha anche un’importante componente di prodotti per le PMI. Nel mondo retail Danni, le soluzioni assicurative che gli intervistati della nostra ricerca si mostrano più disposti a comprare presso il proprio istituto bancario sono i prodotti Casa e quelli Salute. Un po’ meno l’RC Auto, su cui le stesse banche e gli operatori di Bancassicurazione Danni sono più restii ad investire. Per il mondo PMI, invece, esistono prodotti specifici. Si parla di RC professionale, di tutte le polizze legate al mondo cyber e delle coperture per rischi catastrofali. Nel complesso, questi bisogni di protezione sono più difficili da servire in un’ottica bancassicurativa. Necessitano di “consulenza specifica” in fase di vendita per rispondere pienamente ad una esigenza più complessa e meno standardizzata».

L’obbligo di sottoscrivere una polizza per proteggersi dalle catastrofi naturali è entrato in vigore da aprile di quest’anno. Per ora è limitato alle grandi imprese (sopra i 250 addetti), ma entro il 2026 si estenderà anche alle aziende medie e piccole. In quanto segmento nuovo, non potrebbe offrire nuove opportunità di inserimento nel Mercato?

«Al momento, mancano le serie storiche per comprendere cosa aspettarsi. Tuttavia, è una sfida interessante. Bisogna vedere come le compagnie di Bancassicurazione – che comunque dispongono di una base informativa importante – gestiranno quest’opportunità».

Da un punto di vista di potenziale, qual è la tendenza più rilevante che emerge dalla vostra analisi del Mercato bancassicurativo?

«Sicuramente un tema interessante è l’alta propensione dei giovani ad acquistare prodotti assicurativi presso la propria banca. Un dato che riteniamo sia anche condizionato dall’uso del canale digitale: i giovani, che sono più propensi a interagire in una modalità full digital, si trovano probabilmente a maggior agio a gestire un tipo di offerta attualmente più sviluppata nel settore bancario che in quello assicurativo. Ad esempio, uno dei prodotti “digitali” di maggior interesse per i giovani è relativo all’instant insurance: prodotti che forniscono coperture per infortuni in un periodo di tempo limitato quale può essere un week-end in montagna. In questo caso, per un giovane risulta più naturale acquistare la polizza sull’app della propria banca, che utilizza frequentemente e che prevede sempre più una user experience semplice ed immediata».

Oltre all’età, qual è la variabile più rilevante nell’influenzare le esigenze dei clienti?

«In termini di prodotti, esistono differenze estremamente significative tra il cliente di soli prodotti Vita e il cliente che detiene esclusivamente prodotti Danni. Mentre il primo è più vicino al concetto di Bancassicurazione e ne conosce il modello, il secondo – storicamente in Italia il cliente “solo auto” – considera ancora la polizza esclusivamente come un obbligo».

In quali ambiti l’approccio tradizionale è ancora preferito a quello bancassicurativo?

«Soprattutto nella gestione del sinistro, la percezione è che le compagnie tradizionali siano più efficienti nella gestione di questo processo. La maggior parte dei clienti preferisce ancora gestire il sinistro attraverso il proprio agente di fiducia, mentre è più riluttante a recarsi in una filiale bancaria o a usare un’applicazione».

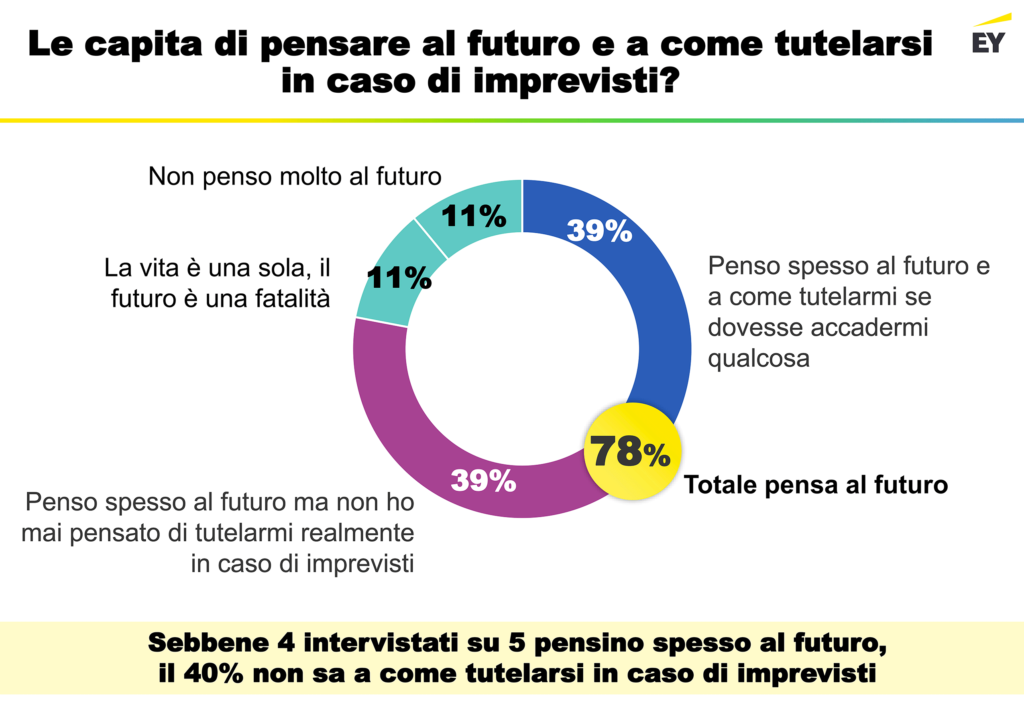

Un altro dato stupisce: il 78% degli intervistati riconosce l’importanza di pianificare il futuro, ma solo il 50% si dichiara informato su come proteggersi. Quali fattori contribuiscono a questa discrepanza?

«Per superare la storica sottoassicurazione italiana è necessario, sicuramente, investire in termini di comunicazione e adottare le giuste politiche di marketing. Il tema della Bancassicurazione è spesso percepito come un argomento riservato agli esperti del settore, mentre il cliente, per poterlo conoscere in termini concreti e pratici, deve essere informato dalla propria banca o dal proprio consulente. A mio avviso in quest’ambito ci sono ampi margini di miglioramento.

C’è poi anche un tema fondamentale relativo alla formazione delle reti. In generale, è sempre più necessario avere un consulente in grado di interagire con il cliente non solo su tematiche prettamente bancarie, ma anche assicurative, per poter veramente fornire un servizio a 360 gradi. Un tema che è emerso dalla ricerca EY è infatti quello del one-stop-shop. Soprattutto per i giovani sarebbe di grande utilità avere un unico interlocutore per tutte le diverse esigenze sia finanziarie che assicurative. E’ quindi importante per questo segmento avere un consulente che sia in grado di dialogare con il cliente e supportarlo in tutti i suoi bisogni in maniera dinamica, riuscendo soprattutto a coglierne i cambiamenti nel corso della Vita del proprio cliente».

Qual è il valore aggiunto derivante dal comunicare meglio al cliente l’esistenza di soluzioni di Bancassicurazione?

«Anche in questo caso, è necessario fare delle distinzioni. Da un lato, esiste un modello di vendita piuttosto semplice, in cui il cliente che si reca presso la propria filiale valuta la possibilità di acquistare un prodotto di investimento con le caratteristiche tipiche di una assicurazione. Per rispondere ad esigenze differenti, per esempio quelli Vita “Private” oppure Danni, la sfida consiste nel riuscire a far percepire al cliente il valore del servizio offerto. La possibilità di offrire tutti i servizi bancari e assicurativi in maniera integrata è ovviamente un elemento fondamentale. Aumenta fortemente la capacità di retention del cliente. A mio parere, va anche considerato il fattore generazionale: su alcuni temi i giovani sono sempre più inclini a cercare un unico interlocutore».

Come si può spiegare la crescita di interesse da parte dei giovani e quale potrebbe essere il suo influsso?

«La nostra indagine mostra che quasi il 40% dei giovani acquista un prodotto Casa o una polizza a tutela dei propri beni dalla propria banca, proprio perché desidera avere un unico punto di contatto. Il cliente giovane normalmente non ha un budget elevato, per cui oggi è più propenso ad assicurarsi per coprire eventi o situazioni particolari e di breve durata utilizzando l’instant insurance. Tuttavia, una volta acquistata la casa, può iniziare a proteggersi, oppure a fare qualche piano di accumulo, o cominciare a considerare qualche polizza di capitalizzazione e di investimento».

Quanto all’Auto, non potrebbe essere a sua volta un buon punto di partenza per costruire un rapporto con i nuovi clienti?

«In questo caso, il discorso si fa più complicato, perché le banche sono più riluttanti ad entrare in un segmento storicamente gestito dalle compagnie tradizionali. Inoltre, anche in questo caso è opportuno fare qualche considerazione generazionale. Già oggi i giovani sembrano meno interessati a possedere un’auto, potendo contare sullo sharing e su tutta una serie di alternative. L’evoluzione del settore appare quindi piuttosto incerta».

Dall’indagine emerge che la fiducia nei confronti di banche e assicurazioni è piuttosto bassa. In media, per entrambi i settori si attesta a 5,1 punti su 10. Come si può spiegare questo aspetto?

«A mio avviso, la logica della fiducia è piuttosto difficile da comprendere, poiché si tratta di un fattore estremamente soggettivo. Analisi condotte in altri settori mostrano risultati simili. Lasciando da parte le percezioni emotive, va detto che negli ultimi anni il comparto ha registrato un notevole miglioramento in termini di fiducia. In particolare, l’Insurance Distribution Directive (IDD), la POG (Product Oversight Governance) e altre normative hanno contribuito a creare fiducia. Aumentano la trasparenza e la comparabilità dei prodotti ed eliminano le commissioni nascoste».

©

📸 Credits: EY

Articolo tratto dal numero del 1 maggio 2025 de il Bollettino. Abbonati!