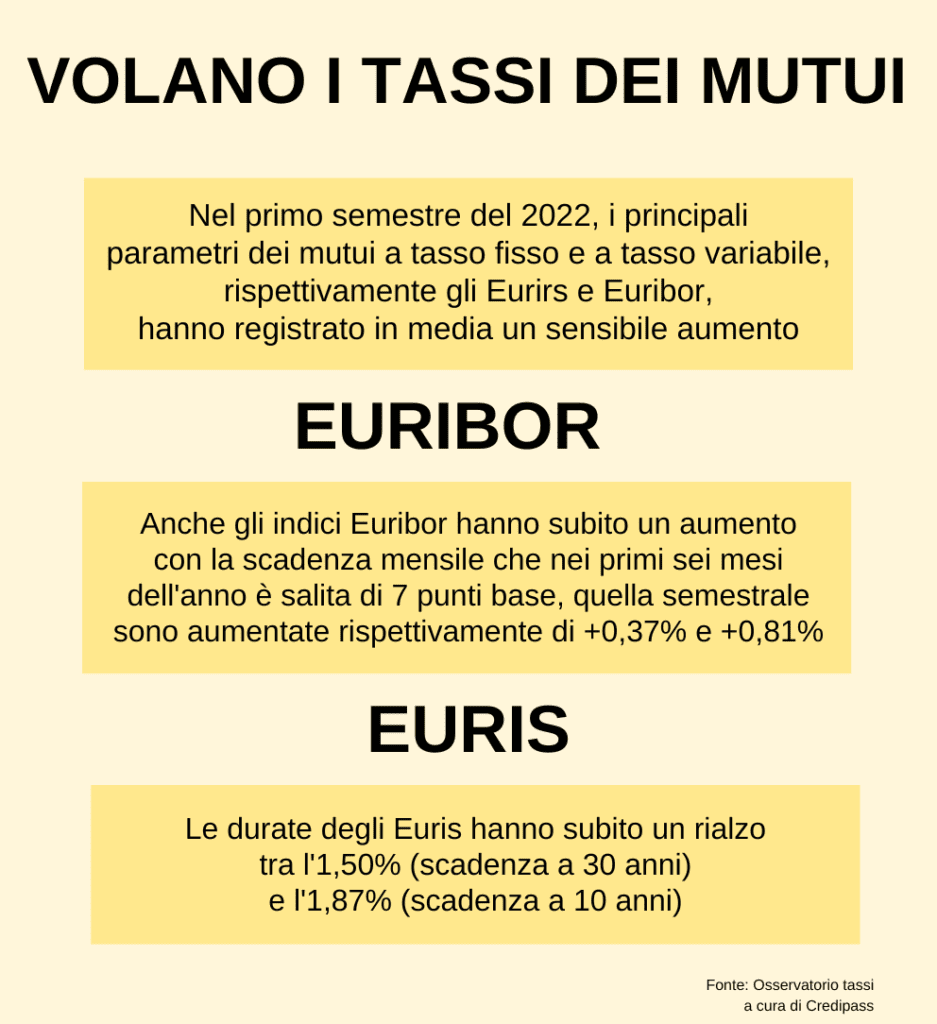

Soffre il mercato immobiliare. O almeno così sembra, visti i repentini cambiamenti per chi cerca di accendere un mutuo. L’aumento dei tassi di interesse della Banca Centrale Europea per frenare l’elevata inflazione si ripercuote pesantemente sui prestiti di imprese e famiglie. Un esempio? Prendiamo una media sui mutui a tasso fisso (fonte MutuiOnline.it, quotata in Borsa Italiana): sono passati dall’1,32% di gennaio (Tan medio a 20 e 30 anni) al 3,18% di luglio e al 3,08% di agosto. I variabili, invece, sono rimasti stabili fino a maggio, seguendo l’andamento dell’Euribor (cresciuto nei primi cinque mesi di quest’anno solo di 25 punti base). Ma dall’inizio del secondo semestre c’è stata una sterzata del benchmark che ha iniziato a crescere, superando lo 0,8% a inizio settembre (a tre mesi). Nel trimestre attuale, poi, la situazione di incertezza del mercato spinge gli italiani a preferire il mutuo a tasso variabile nel 46,7% dei casi, segnando un +12,1% rispetto ai primi tre mesi del 2022. Il “successo” è dovuto soprattutto alla convenienza a breve termine (essendo i tassi variabili medi – che oggi sono sull’1,50% circa – quasi la metà degli equivalenti fissi).

Allora conviene andare in affitto? In certi casi sì. Per esempio, nel breve periodo considerando la flessibilità dei contratti. Ma è un’ottima soluzione anche per chi si sposta per motivi di lavoro. E quest’anno gli under 31 hanno un motivo in più che li spinge a scegliere questa tipologia contrattuale. Grazie al Bonus affitti sono previste particolari agevolazioni per coloro che non superano la soglia dei 15.493,71 euro annui. Con il rischio recessione sempre più vicino, si pensa che la percentuale dei variabili non cresca più di quella dei fissi. «Oggi il trend dei tassi forwards è costantemente rialzista e l’inclinazione della curva mostra una crescita progressiva su un orizzonte di medio lungo», dice Enrico Sirotti Gaudenzi, avvocato cassazionista che da anni si occupa di diritto bancario e finanziario. «Gli aumenti delle rate mensili possono causare un effetto domino con conseguenti rincari per coloro che abbiano contratto mutui a tassi variabili, maggiormente condizionati dall’Euribor. Oggi è terminata l’era dei mutui a costo quasi a zero: già negli ultimi mesi abbiamo assistito a un continuo costo del credito correlato al costo del denaro. Proprio per questo chi mesi fa ha già contratto un mutuo a tasso fisso non dovrebbe incorrere in rischi e modifiche degli importi che andrà a versare. Oggi, i mutui continuano ad essere, quasi esclusivamente, a tasso fisso. I rialzi dei tassi interesseranno anche le PMI che fino a poco fa hanno beneficiato di prestiti a tassi modesti, talvolta garantiti dallo Stato e mitigati anche dai provvedimenti adottati a causa della recente pandemia. Inoltre, dovranno fare i conti con l’innalzamento dei prezzi che comporteranno minori guadagni in quanto questi aumenti non potranno essere sempre presentati al consumatore finale». I tassi fissi tra gennaio e maggio in Italia sono stati influenzati dall’impennata dei tassi di interesse. È quanto emerge da una ricerca di “Alma Laboris Business School”. L’Euris, l’indice di riferimento per i mutui a tasso fisso, è cresciuto nei primi mesi dell’anno di oltre 1,30 punti (Irs a 20 anni: il valore di riferimento del tasso di interessi applicato a un mutuo fisso).

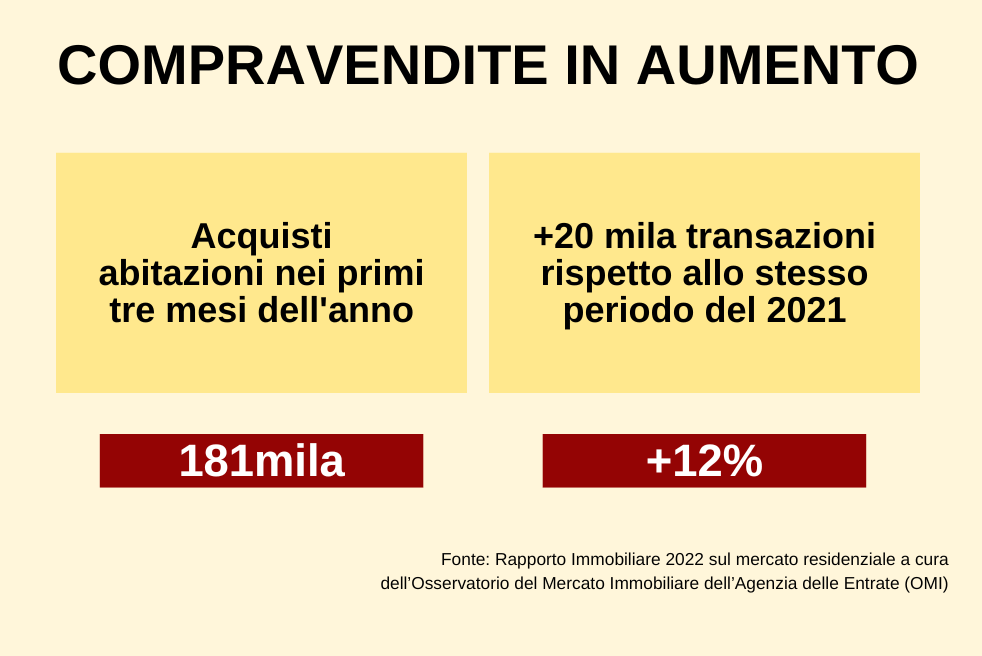

Eppure i dati del 2021 facevano ben sperare per una ripresa del settore. Nel 2021 i giovani sono stati i protagonisti assoluti del mercato. Grazie a sconti fiscali, agevolazioni e condizioni favorevoli delle banche, gli under 36 hanno avuto opportunità senza precedenti. Otto mutui su dieci sono stati per acquisto prima casa. Le durate più richieste? Quelle superiori ai 25 anni, con un incremento dal 46,3% del 2020 al 56,6% del 2021. Massimo storico per gli importi medi richiesti dai giovani (141mila 800 euro), oltre che per i mutui con LTV (il rapporto tra un prestito e il valore di un bene acquistato) superiore all’80% (+44% in più rispetto al 2020). Nel quarto trimestre 2021 oltre un mutuo su due è stato per un valore superiore all’80%. L’identikit? L’acquirente medio ha circa 30 anni, sceglie durate intorno ai 27 anni e guadagna 1.758 euro al mese. A dicembre si sono registrati piccoli e diffusi cali dell’Irs: a dieci anni è passato da 0,19% di novembre a 0,17%, a 20 anni da 0,39% a 0,38% e a 30 anni da 0,33% a 0,30%. Dopo alcuni mesi, caratterizzati da un valore stabile, l’Euribor, a dicembre ha toccato i minimi storici (a 1 mese era di -0,60%, a 3 mesi -0,58%). Nel post pandemia, i mutui prima casa hanno segnato un +44% rispetto al 2020.

Che cosa ha influito? La norma sui mutui giovani contenuta nel Decreto Sostegni Bis di giugno 2021 e il calo della domanda di surroghe. «Come già analizzato, il recente aumento dei tassi per un mutuo a tasso fisso colpisce in particolar modo i giovani; questi, infatti, sono maggiormente propensi a sottoscrivere un finanziamento a lungo periodo e quindi più esposto all’aumento dei tassi d’interesse – commenta Sirotti Gaudenzi – Grazie alle agevolazioni per i mutui under 36 dal 2020 si è registrato un continuo aumento della percentuale di acquisto di case da parte dei giovani. Oggi, però, la situazione sta cambiando radicalmente e numerosi istituti di credito hanno già “chiuso i rubinetti”! Per accedere a questi mutui, infatti, il tasso effettivo globale proposta dagli istituti di credito non può essere superiore al tasso effettivo globale medio stabilito trimestralmente dalla banca d’Italia. Proprio per questo parecchi giovani potrebbero essere costretti a sottoscrivere un mutuo a tasso variabile e il conflitto tra Russia e Ucraina sta comportando un innalzamento dei prezzi delle materie prime, dei tassi di interesse e delle case». Tuttavia case e investimenti sono tra i pilastri del futuro del Metaverso. Il mondo virtuale è in continua espansione. L’aumento degli investimenti immobiliari si è concretizzato alla fine del 2021 e quest’anno si raggiungerà la cifra di 1,5 miliardi di euro (potrebbe sfiorare i 2,5 miliardi nel 2023 e gli oltre 3,5 miliardi nel 2025). Queste alcune previsioni che emergono dalla ricerca “La casa nel Metaverso” a cura di Scenari Immobiliari. Un percorso che ha cambiato rotta nell’ottobre dello scorso anno quando il numero uno di Facebook (oggi Meta Platforms) ha puntato sul mondo virtuale. Un’operazione che ha visto 315 milioni di investimenti allocati nel primo trimestre del 2021, superando nel corso dell’anno i 490 milioni. Oggi il settore è monopolizzato da quattro piattaforme: Sandbox, Decentraland, Cryptovoxels e Somnium, che vantano complessivamente 270mila metaproprietà immobiliari di diverse dimensioni in commercio. A oggi, però, non esiste ancora un mercato regolamentato. Come avviene la vendita? Il funzionamento si basa sui parcel, appezzamenti o lotti di terra virtuali messi a disposizione da ogni piattaforma. Gli utenti possono comprare l’appezzamento costruirvi l’immobile. A gestire le operazioni sono agenti o broker. I professionisti chiudono le transizioni tramite smart contacts. Tra le quattro piattaforme Sandbox è quella che ha registrato nel 2021 più transizioni (65mila per un totale di 350 milioni di dollari investimenti), triplicando Decentraland (21mila per un totale di 110 milioni di dollari). Nonostante il Metaverso rappresenti una realtà con enormi potenzialità tutte da scoprire c’è la necessità di dare una regolamentazione al comparto. Per l’avvocato cassazionista è difficile prevedere come si potrà sviluppare il business di questo settore. «Siamo ancora all’inizio di questa nuova era anche se il crescente interesse per gli ambienti virtuali e la limitata quantità di terreno nei mondi virtuali all’interno del Metaverso ci fa intuire che i prezzi rimarranno alti e gli investimenti saranno per molti alquanto attraenti. Non bisogna dimenticare, però, come questi investimenti siano una vera e propria scommessa molto rischiosa per i privati. Ciò anche per l’utilizzo di criptovalute». La mancanza di una disciplina del settore espone a numerosi rischi. «Innanzitutto, bisogna ricordare che le agenzie immobiliari che operano nel Metaverso non sono sottoposte ad alcuna normativa e, per questo motivo, è facile incappare in possibili truffe. In secondo luogo, come già anticipato, il metodo di pagamento utilizzato, le criptovalute, sono molto volatili. In ultimo, bisogna considerare come i mondi digitali siano infiniti…». ©