Le aziende che investono in digitalizzazione e Green riceveranno crediti di imposta fino al 45% della spesa sostenuta. È quanto prevede il nuovo Piano Transizione 5.0, parte del PNRR e pubblicato il 2 marzo in Gazzetta Ufficiale. Una ghiotta opportunità per le imprese che, se decideranno di aggiornarsi, si vedranno ricompensate per una buona parte dei costi affrontati.

Ma è tutto già pronto per essere applicato? «Sì, l’agevolazione è già in vigore», sostiene Ranieri Villa, Partner Deloitte, responsabile nazionale per gli incentivi governativi. «Manca però il decreto attuativo (probabilmente in arrivo a fine mese, ndr), senza cui il credito non può ancora ufficialmente essere portato in compensazione». Una volta entrato in vigore e «salvo sorprese dell’ultim’ora» si potranno cominciare a richiedere i rimborsi.

Come mai questo passaggio burocratico?

«Sono state strette le maglie rispetto alla precedente versione, quella contenuta nel Piano 4.0. Lo scopo è evitare le frodi stile bonus edilizi che ci hanno riportato le cronache. Per contenere possibili abusi adesso sono stati introdotti alcuni passaggi in più. Va ottenuta dall’Agenzia delle Entrate un’autorizzazione preventiva alla compensazione. Bisogna cioè dichiarare l’intenzione di procedere in tal senso, inviando un modello in via telematica. Modello che però al momento attuale non c’è ancora. Appunto perché manca il decreto attuativo».

Come funzionava finora, invece?

«La procedura del Piano 4.0 è più snella, anche se prevede aliquote più basse. Basta possedere la documentazione per portare in compensazione il credito, salvo poi successivamente inserirlo nella dichiarazione dei redditi. La pratica si sbriga tramite F24 e eventuali verifiche vanno fatte ex post. Ma è evidente che l’esecutivo, scottato dalla mole di abusi subiti, ha deciso di porre un freno. Tanto che adesso sarà necessario non solo un ok dell’Agenzia delle Entrate, ma anche una certificazione ex post».

Ci spieghi meglio…

«L’incentivo è subordinato alla certificazione del risparmio da parte di un soggetto indipendente. Le spese poi dovranno essere certificate da un revisore legale. Un sistema costruito per rendere il meccanismo a prova di truffa. L’impresa beneficiaria è tenuta a dotarsi di apposita certificazione rilasciata dal soggetto incaricato. E per quelle non obbligate per legge alla revisione legale dei conti, la certificazione è rilasciata da un revisore legale o da una società di revisione».

Per le aziende è possibile muoversi già fin da ora?

«L’incentivo è stato introdotto dall’articolo 38 del decreto legge n. 19/2024, già pubblicato nella Gazzetta Ufficiale. È attualmente in vigore e si applica a tutti gli investimenti effettuati a partire la 1 gennaio 2024. Salvo che vi siano imprevisti nel decreto attuativo, anche per chi ha investito a gennaio dovrebbe essere previsto un regime transitorio e, quindi, la possibilità di ricevere comunque i crediti di imposta».

Quali soggetti potranno richiedere l’incentivo?

«Il Piano è rivolto a imprese residenti e stabili organizzazioni in Italia di soggetti non residenti, che negli anni 2024 e 2025 effettuano nuovi investimenti sul territorio italiano. Deve esservi associata una riduzione dei consumi energetici e, su questa base, viene riconosciuto un credito d’imposta proporzionale alle spese sostenute per gli investimenti effettuati».

Quali altri requisiti bisogna rispettare per essere eleggibili?

«Sono agevolabili gli investimenti in beni strumentali materiali o immateriali nuovi cosiddetti “interconnessi”, di cui agli allegati A e B della legge di Bilancio 2017. Sono i beni eleggibili per il credito d’imposta Industria 4.0. Per interconnessi si intende che comunichino con i sistemi informativi aziendali. Sono inclusi anche i software, sistemi e piattaforme per il monitoraggio e l’efficientamento dei consumi energetici e, se acquistati insieme a questi, anche i software gestionali. La condizione è che, tramite gli stessi, si consegua complessiva-mente una riduzione dei consumi energetici della struttura produttiva».

Per quanto riguarda invece il risparmio energetico, qual è la riduzione minima necessaria?

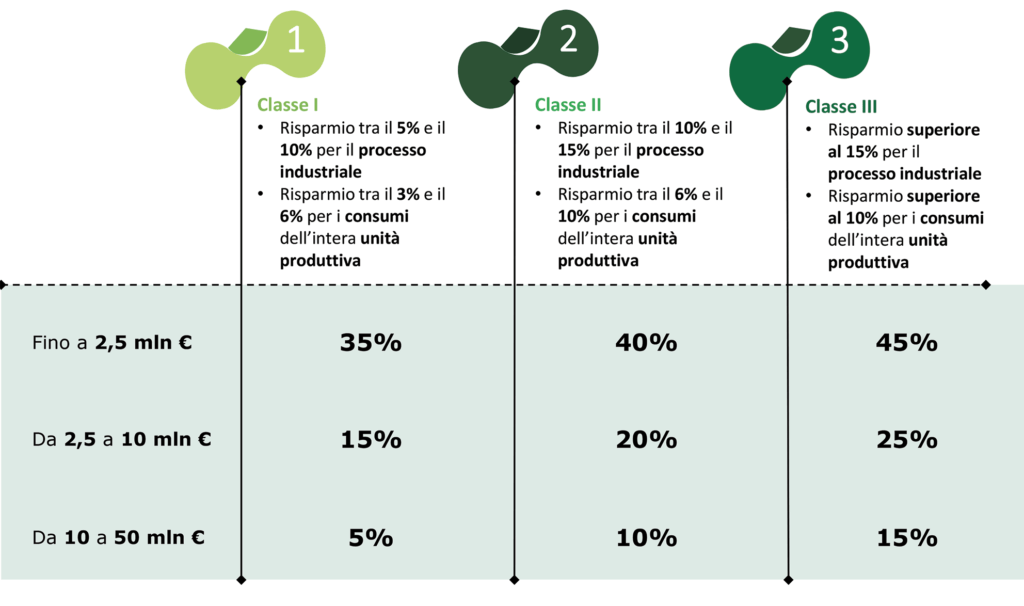

«Gli investimenti devono consentire una riduzione dei consumi energetici della struttura produttiva a cui si riferisce il progetto di innovazione non inferiore al 3% o in alternativa si consegua una riduzione dei consumi dei processi interessati dall’investimento di almeno il 5%. Sono previste tre aliquote differenti, calcolate rispetto alle percentuali di effettiva riduzione dei consumi energetici fino al 45% mentre il Piano Transizione 4.0 prevede per il 2024 un’aliquota massima del 20%».

Ci potrebbe fare un esempio concreto di investimenti “agevolabili”?

«L’aliquota si applicherà all’intero montante dell’investimento. Ne fanno parte, ad esempio, i beni materiali nuovi quali macchinari interconnessi per la produzione, magazzini automatizzati che consentano la riduzione dei consumi energetici, software gestionali che consentano l’interconnessione ma anche il monitoraggio dei consumi energetici. Inoltre, sono agevolabili anche gli impianti per l’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo ad esclusione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta. Strutture, per esempio, come i pannelli fotovoltaici. Se ipotizziamo una spesa di 100mila euro e si utilizzano quelli di ultima generazione il costo, su cui si applica l’aliquota – considerando quella massima – del 45%, sarà maggiorato fino al 40%. Un incentivo consistente… Anche il limite massimo agli investimenti agevolabili è cresciuto rispetto al Piano Transizione 4.0, ed è stato alzato a 50 milioni di euro».

I crediti sono previsti anche per la formazione del personale?

«Sì. Nello specifico, per l’acquisizione di competenze tecnologiche rilevanti per la transizione digitale ed energetica dei processi produttivi. L’aliquota fino al 45% si applica ad un ammontare massimo di spese di formazione pari al 10% dell’investimento, con un tetto massimo di 300mila euro. Un’altra condizione è che le attività formative siano erogate da specifici soggetti esterni individuati con apposito decreto ministeriale».

Esistono tempistiche precise per usufruire del credito?

«Deve essere utilizzato in compensazione in F24 entro il 31 dicembre 2025, per rispettare i termini previsti dal PNRR, che prevede che i fondi siano utilizzati entro il 30 giugno 2026. Nel caso in cui non si riuscisse a compensare il credito per intero, lo si può utilizzare in compensazione in cinque rate annuali di pari importo. Va detto poi che il credito, non cedibile e neppure trasferibile all’interno del consolidato fiscale, è utilizzabile esclusivamente in compensazione».

E se non ci sono imposte da pagare?

«Si tratta di un cash grant equivalent, che può essere utilizzato non solo per pagare impose sul reddito ma anche per la compensazione dell’IVA, dell’IRAP oppure per pagare i contributi previdenziali dei dipendenti. È quindi monetizzabile pur non avendo imposte sul reddito da pagare».

È cumulabile con altri crediti?

«In relazione agli stessi costi il nuovo credito d’imposta transizione 5.0 non è cumulabile con quello previsto dal Piano Transizione 4.0 e neppure con il credito d’imposta ZES Unica. Risulta invece cumulabile con altre agevolazioni che abbiano a oggetto i medesimi costi, a condizione che tale cumulo non porti al superamento del costo sostenuto. Nel calcolare il cumulo va tenuto conto anche del fatto che il credito ottenuto non concorre alla formazione del reddito e della base imponibile IRAP».

Sono previsti dei meccanismi di restituzione degli incentivi ricevuti in caso di dismissione dei beni agevolati?

«Si, sono previsti dei meccanismi di recapture che prevedono che il credito d’imposta debba essere riversato, anche parzialmente, qualora nel periodo di osservazione di 5 anni solari successivi al completamento dell’investimento si verifichi: una cessione a terzi o una delocalizzazione in altra struttura produttiva, il mancato esercizio del riscatto nel caso di Leasing o la destinazione a finalità estranee dell’attività d’impresa, che riguardi anche parzialmente l’importo dell’investimento».

A quanto ammonta lo stanziamento?

«Il totale è di 3.780 milioni di euro per investimenti con finalità Green, 630 milioni di euro per la formazione del personale funzionale alla transizione e 1.890 milioni di euro per investimenti in impianti di autoproduzione e autoconsumo di energia rinnovabile. Complessivamente sono disponibili 6.300 miliardi di euro per il biennio 2024-2025, che saranno finanziati con il REPowerEU».

I vantaggi saranno consistenti anche per un tessuto produttivo come quello italiano, fatto per lo più di piccole e medie imprese?

«Assolutamente sì. Credo che assisteremo a un boost interessante per le imprese, che saranno fortemente spinte a investire sulla propria competitività».

Sono previste anche agevolazioni specifiche per le PMI?

«Sì. Potranno contare su un finanziamento extra di 10mila euro per le certificazioni, tanto ex ante quanto ex post. Addirittura quelle che non hanno un bilancio certificato avranno un ulteriore credito d’imposta di 5mila euro per la verifica dei costi da parte di un esperto».

Sarà un punto di attrazione anche per gli investimenti dall’estero?

«Il valore della norma è duplice. Da una parte, le imprese nazionali possono rivalutare i loro piani di delocalizzazione dato che gli investimenti in Italia ritornano ad essere competitivi, dall’altra l’Italia diventa più interessante per le imprese straniere. Questa norma va vista anche in combinazione con quella sul reshoring, uscita a fine anno nel decreto sulla fiscalità internazionale, che consente alle imprese di avere una detassazione del 50% per sei anni. Si aprono le porte a un’industria più efficiente e digitalizzata ma anche sostenibile».

Gli investimenti che danno accesso al credito sono anche quelli in automazione. Il rischio sono licenziamenti di massa?

«Bisogna invertire la domanda. Anche nel caso di chiusura di uno stabilimento perché non è più competitivo, ci sarà un licenziamento di massa. E questo è avvenuto in passato, con le delocalizzazioni e con i fallimenti delle aziende nazionali che non erano più competitive nel Mercato globale. Con questo incentivo viene data la possibilità di investire e produrre in Italia e di mantenere i posti di lavoro. Poi è naturale che la digitalizzazione e automazione porteranno ad avere sempre meno bisogno di figure non specializzate. Ma anche qui c’è il rovescio della medaglia: ci sarà maggiore domanda di programmatori, di tecnici specializzati di ingegneri ed i lavori più pericolosi saranno svolti dalle macchine».

©

📸 Credits: Canva

Articolo tratto dal numero del 15 marzo 2024 de il Bollettino. Abbonati!