Lieve boccata d’aria per i conti degli italiani, con i premi medi dell’assicurazione RC Auto che tornano a calare. Ad aprile i prezzi scendono del 3,2% su base semestrale, raggiungendo quota 628,79 euro (Fonte: Osservatorio RC auto Facile.it – Assicurazione.it). Un segnale positivo per la spesa delle famiglie, con un potere d’acquisto messo costantemente in ginocchio negli ultimi anni dal morso dell’inflazione, di cui si avvertono ancora gli strascichi. E il mondo dell’automobile è proprio uno dei settori più colpiti, con l’impennata nei prezzi di acquisto di nuovi mezzi: nel 2024 il costo medio ha raggiunto i 30.096 euro, con un incremento del 35,6% rispetto alla media di 22.198 euro registrata nel 2019 (Fonte: UNRAE). Un rincaro marcato, che si accompagna a quello delle spese di mantenimento di un autoveicolo. Salgono ormai a 4.300 euro annui, bollo escluso, nonostante prezzi del carburante contenuti rispetto ai picchi del 2023 (Fonte: Assocarrozzieri).

Fattori che si riflettono anche sull’ambito assicurativo: nonostante il calo dello scorso semestre, nel medio periodo i prezzi restano in leggero aumento – dell’1,33% in un anno. Ma il sollievo dell’ultimo semestre potrebbe rappresentare il primo segno di un inversione di tendenza?

L’inflazione

Alla base del calo osservato è anzitutto il cambio di passo dell’inflazione: da ottobre 2023, l’indice dei prezzi al consumo italiani è costantemente al di sotto del target fissato dalla Banca Centrale Europea al 2% di incremento anno su anno. A oggi, nonostante una ripresa negli ultimi mesi, continua a viaggiare su un 1,7% (maggio 2025) più che contenuto. Un raffreddamento della situazione che le polizze auto hanno tardato a recepire, ma che comincia a farsi sentire nei premi proposti.

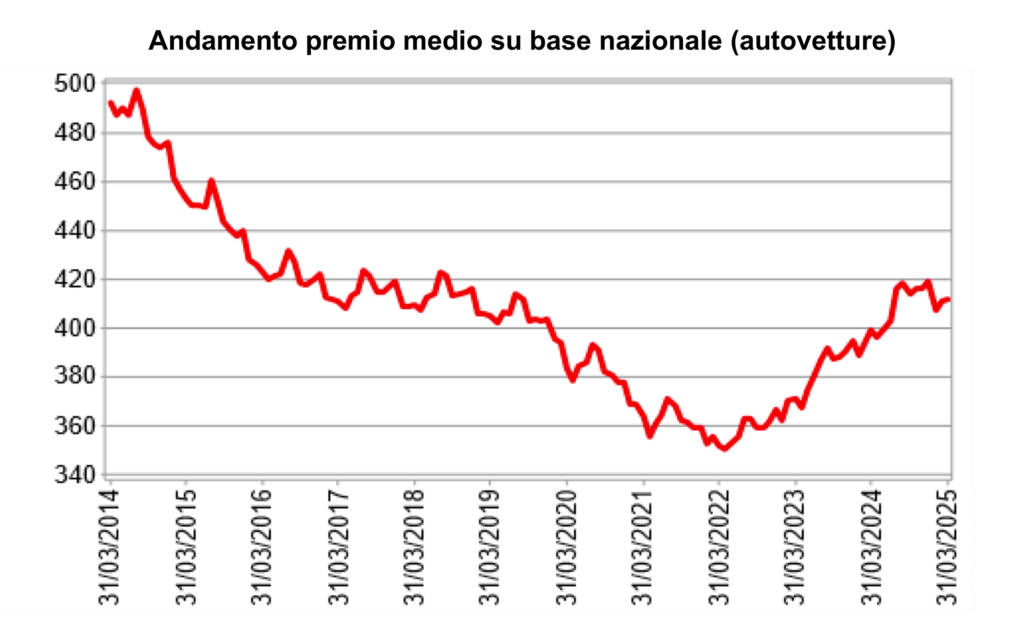

D’altronde, proprio la pressione esercitata dall’inflazione sul costo dei sinistri è il principale driver dei prezzi nell’ultimo periodo. Dopo un lungo periodo di diminuzione, protratto dal 2014 al 2021 per un calo reale del premio medio pari al 29,7%, dal 2022 le tariffe sono tornate a salire. «L’andamento degli indici inflattivi rappresenta un fattore rilevante alla base degli aumenti dei prezzi, e si manifesta con un lag temporale di circa nove mesi, per le caratteristiche del Mercato e i tempi di rinnovo delle polizze» si legge nel 33esimo quaderno di IVASS (Istituto per la Vigilanza sulle Assicurazioni) dedicato al segmento.

Secondo questa logica, dunque, la diminuzione potrebbe essere solo temporanea, se si tiene conto della lieve risalita dell’inflazione cui abbiamo assistito negli ultimi 9 mesi: a partire dallo scorso settembre, l’indice dei prezzi ha avuto un ritorno di fiamma che lo ha portato dallo 0,7% all’1,7% anno su anno. Un incremento comunque trascurabile se paragonato ai picchi raggiunti nel 2022, quando l’indice era salito oltre l’11%.

I sinistri e il pricing

Un altro elemento determinante nel valore totale dei premi è l’andamento dei sinistri. Negli ultimi anni, il numero dei sinistri tende a crescere. Le ragioni? Oltre a pratiche scorrette, come l’uso del cellulare alla guida, o questioni infrastrutturali, come lo stato delle strade, sono sempre di più gli incidenti causati da fattori ambientali. L’aumento delle catastrofi naturali avvenuto negli ultimi anni porta con sé rischi crescenti per i proprietari di autoveicoli, spingendo le compagnie ad alzare i prezzi. A tal proposito, un ruolo mitigatore rispetto agli importi dei premi potrebbe essere stato giocato in questi mesi da condizioni climatiche relativamente stabili, rispetto allo scorso periodo nell’anno precedente.

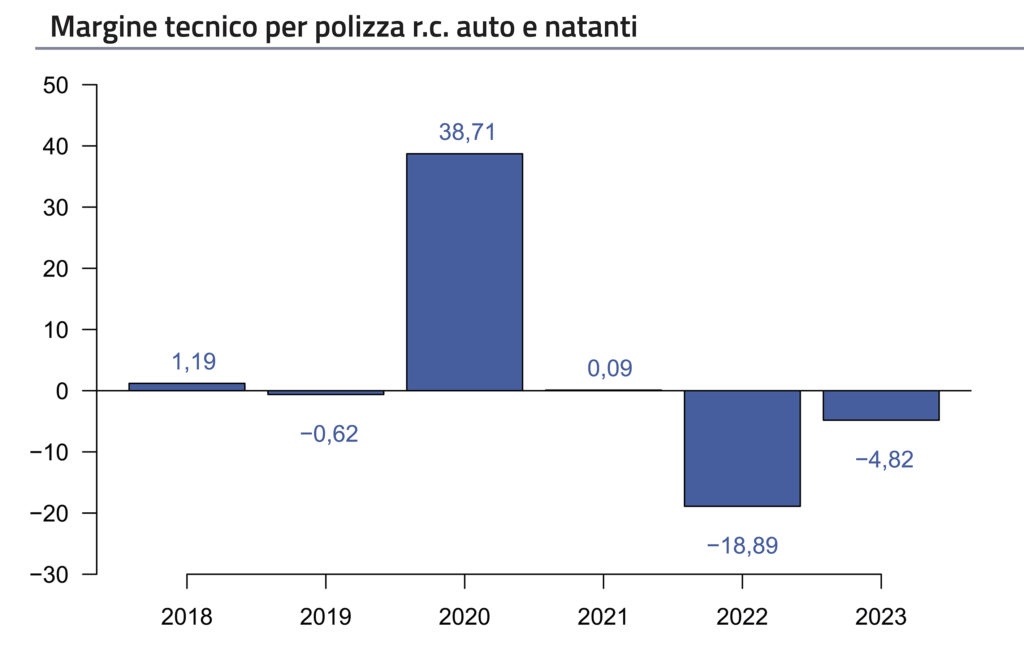

Non da ultimo, sull’andamento dei prezzi influiscono le politiche di pricing adottate dalle stesse imprese: le condizioni di Mercato degli ultimi anni hanno portato a una compressione degli utili aziendali tale da raggiungere il negativo. Il margine tecnico per polizza – differenza tra premi lordi contabilizzati e sinistri pagati – è in calo dal 2021, per una perdita di circa 19 euro nel 2022 e di quasi 5 euro nel 2023, nonostante una crescita del 74,5%. Questo spinge inevitabilmente le compagnie a rivedere le modalità di determinazione del prezzo per cercare di espandere nuovamente i profitti.

Il divario regionale

I prezzi non sono uguali ovunque. Al contrario, le differenze locali arrivano a essere particolarmente marcate. In questo semestre di sconti, chi esulta è sicuramente la Lombardia, che gode di un taglio ai premi medi del 6,6%. Appena dietro, Friuli-Venezia Giulia e Veneto con cali rispettivamente del 5,9% e del 4,8%. A seguire, Emilia-Romagna, che risparmia il 3,6% in più, e Trentino-Alto Adige, con un -3,3%.

Ma c’è anche chi continua a subire rincari: la classifica dei peggiori vede in testa la Calabria, dove le quotazioni sono salite del 3,4% in sei mesi, seguita da Sicilia e Basilicata, in crescita di 2,3% e 1,6% (Fonte: Facile.it- Assicurazione.it).

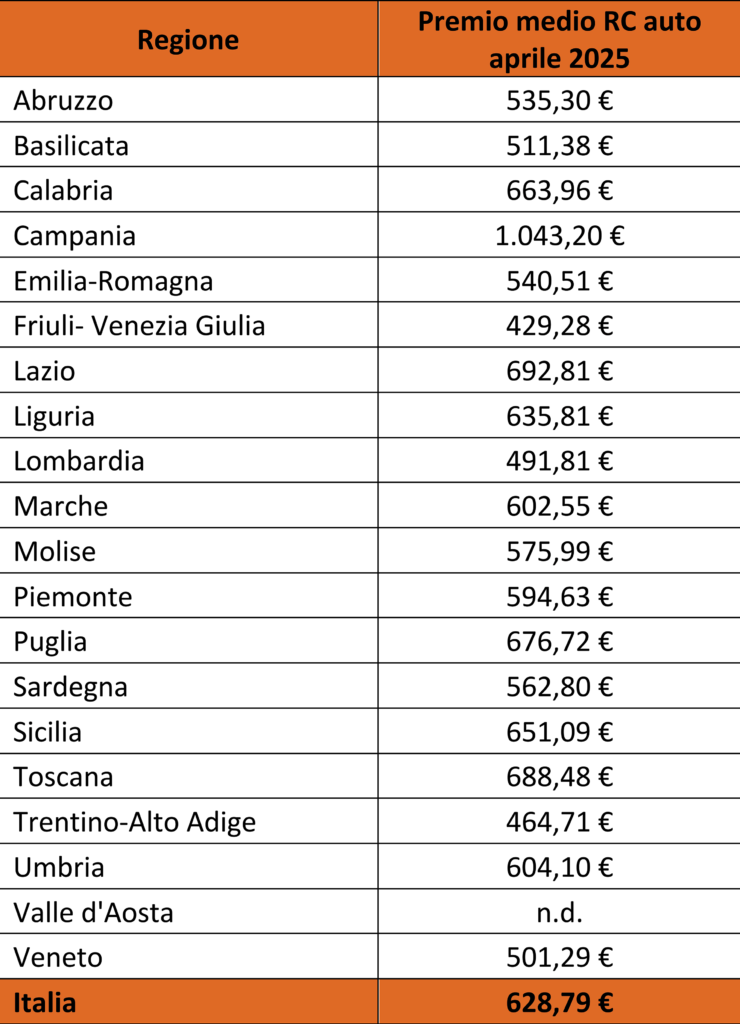

D’altronde, il quadro è simile anche se visto in valori assoluti: la Campania si posiziona in cima ai più costosi, con un premio di 1.043 euro che supera del 66% i valori medi nazionali. Segue da una certa distanza il Lazio, con 692,81 euro, mentre chiude il podio la Toscana, con 688,48 euro. Invertendo l’ordine, la Regione più economica è il Friuli-Venezia Giulia, con una quotazione di 429,28 euro, seguito dai 464,71 euro del Trentino-Alto Adige e dai 491,81 euro della Lombardia.

Perché tante differenze?

Insomma, non è difficile notare gli evidenti squilibri tra quanto avviene nelle aree con i premi più alti e quelle con quelli più economici, con la prima in classifica che registra prezzi addirittura superiori del 143% rispetto a quelli dell’ultima. Un divario che separa soprattutto Nord e Sud del Paese. La prima ragione per queste differenze è la frequenza e la gravità dei sinistri: nel Meridione, la percentuale di incidenti stradali in proporzione al numero totale di autoveicoli è superiore che al Nord. Un fatto che potrebbe essere dovuto dall’adozione di comportamenti pericolosi e abitudini di guida scorrette, ma anche allo stato delle infrastrutture stradali.

Per le stesse ragioni, nel Sud si verificano in proporzione più incidenti gravi o mortali: la Sardegna ha il numero maggiore di vittime – 7 – per ogni 100.000 abitanti (Fonte: ACI-ISTAT), mentre il Sud registra il 44,3% degli incidenti plurimortali a fronte di una popolazione pari a meno del 34% del totale (Fonte: ASAPS).

L’illegalità

In secondo luogo, nel Mezzogiorno è più alta l’incidenza delle truffe: nel 2023, il 39,9% dei sinistri denunciati sono qualificati come a rischio di frode assicurativa. Un dato in aumento rispetto al 39% dell’anno precedente e nettamente al di sopra della media nazionale del 26,2% (Fonte: ANIA, IVASS). Un problema che si ripercuote direttamente sui costi sostenuti dalle compagnie, cui spetta eseguire un numero maggiore di accertamenti: per la precisione, i sinistri sottoposti a istruttoria sono oggi il 22,9%.

Accanto alle frodi vere e proprie, un altro fenomeno illegale incide con forza sui numeri del Sud Italia: la tendenza a non assicurare i veicoli. Secondo quanto evidenziato dall’ANIA, il 6% del parco veicoli nazionale circolerebbe privo di una polizza valida. Una percentuale che si alza all’8,6% nelle Regioni meridionali, per raggiungere i massimi in Campania (11%) e in particolare a Napoli (14%). Anche in questo caso, il rischio maggiore che ne deriva per l’assicuratore va a ripercuotersi sul premio finale, che non per nulla proprio nell’area campana raggiunge i livelli più alti a livello nazionale.

I profili

Nel determinare chi paga i rincari nei premi, non tutti gli assicurati sono uguali. In particolare, le tariffe aumentano molto più velocemente per i più giovani e per le classi di merito inferiori.

Agli ultimi dati disponibili, relativi a marzo 2025, l’aumento su base annua del prezzo medio è del 2,9% per la prima classe, contro il +5,1% riservato alle categorie più basse (Fonte: IVASS). Per quanto riguarda le fasce d’età, i più penalizzati sono gli under 25: per loro il premio è salito in media del 23,4% in un anno. Un fatto legato principalmente alla maggiore inesperienza di questa fascia, che presenta un indice di frequenza dei sinistri particolarmente elevato: 167,8, circa il doppio dell’84,2 degli automobilisti tra i 35 e i 44 anni. I più privilegiati, come è prevedibile, sono i più senior, in tutti i sensi: gli over 60 sborsano solo il 12,1% in più che nell’anno passato, alla luce dell’esperienza di guida maturata e del profilo di rischio minore.

I bonus

Per allentare la pressione di questo tipo di spese su individui e famiglie, esistono anche una serie di benefici e sconti previsti per alcune categorie specifiche a fronte della sottoscrizione di una polizza RC Auto.

Innanzitutto, la Legge Bersani (2006/248). Consentendo di trasferire la classe di merito da un veicolo già in uso a un altro che si acquista, permette di risparmiare notevolmente, non venendo categorizzati all’ultimo gradino di merito. Il fatto che la possibilità di trasferimento sia estesa anche ai veicoli assicurati detenuti da un membro dello stesso nucleo familiare, poi, rappresenta di fatto un incentivo per i neopatentati e in generale i giovani guidatori, che sarebbero altrimenti penalizzati dal funzionamento delle polizze Bonus-Malus.

Inoltre, secondo il dettato della legge 104 del 1992 – che regola, tra le altre cose, i diritti degli individui con disabilità – è possibile ottenere sconti fino al 30% sui premi assicurativi. Il tutto, dietro la soddisfazione di una serie di requisiti di base: in primis, l’idoneità del veicolo al trasporto di persone disabili.

Infine, è da segnalare l’entrata in vigore quest’anno del nuovo bonus RC Auto 2025, istituito dalla legge Omnibus 2024. L’incentivo, a differenza dei bonus cui siamo abituati, non prevede l’erogazione diretta di un importo economico o di uno sconto fiscale all’assicurato, ma assegna a ciascuna amministrazione locale una quota di fondi previsti per legge, per lasciando poi la responsabilità di stabilire la loro utilizzazione.

Le nuove norme

Intanto, non solo dal punto di vista tariffario, ma anche da quello della tutela dell’utente assicurato, non sono poche le novità che attraversano il settore in questo periodo.

Da marzo di quest’anno è operativa la nuova Tabella Unica Nazionale per la liquidazione dei danni fisici gravi. L’obiettivo, quello di rendere più omogeneo ed equo il trattamento dei danneggiati su tutto il territorio nazionale.

E sono all’orizzonte ulteriori innovazioni regolamentari che potrebbero cambiare il volto del Mercato: dal 24 luglio di quest’anno, entra in vigore l’Attestato di rischio europeo. Si tratterà di un documento riassuntivo di tutta la storia assicurativa di un veicolo: numero di polizza e scadenza, nome della compagnia e dell’assicurato, ma anche la classe di merito e perfino il numero di sinistri dei dieci anni passati. L’attestato rivestirà una particolare importanza nella determinazione dei premi e nella stipula di nuove polizze, fornendo tutte le informazioni necessarie. Grazie alla trasparenza che porta nel segmento a livello europeo, rappresenta un passo avanti nel cammino verso un Mercato comune, con una concorrenza estesa a tutto il continente. Una prospettiva che potrebbe contribuire ad abbassare i prezzi e migliorare le prestazioni per l’utente finale.

Più efficienza e trasparenza

La stessa visione è alla base del provvedimento che introduce la portabilità della scatola nera, il dispositivo che registra dati del veicolo come velocità, posizione e frenata, particolarmente importante nella determinazione delle responsabilità di incidenti. Grazie a una misura introdotta nella legge Concorrenza del 2024, sarà possibile per il cliente richiedere la disinstallazione gratuita, portando con sé il set di dati raccolto, che potrà a sua volta essere utile nella stipula di un nuovo contratto.

Sempre in un senso di maggiore efficienza va la riforma della Convenzione tra Assicuratori per il Risarcimento Diretto (CARD) avviata dall’IVASS. L’organo di vigilanza del settore propone prima di tutto dei nuovi criteri di calcolo delle compensazioni tra compagnie: la dinamica del costo dei sinistri sarà elaborata a partire da dati da tutto il territorio nazionale, superando la precedente divisione in macro-aree.

©️

Articolo tratto dal numero del 15 giugno 2025 de Il Bollettino. Abbonati!

📸 Credits: Canva