Nel primo trimestre del 2023 l’ammontare investito in startup italiane da fondi di Venture Capital si è attestato sui 160 milioni di euro (Dati Rapporto di ricerca Venture Capital Monitor – VeMTM). Si tratta di una diminuzione del 63% rispetto ai 420 milioni raccolti nello stesso periodo del 2022. Anche il numero di operazioni si è ridotto dalle 93 del primo quarto dello scorso anno alle 49 di oggi, il 47% in meno.

Un dato che preoccupa per il futuro dell’ecosistema innovativo italiano. Il Venture Capital, che consiste proprio in investimenti in capitale di rischio su aziende non quotate ad alto potenziale innovativo, è tradizionalmente considerato come uno dei motori di crescita più importanti nel mondo startup. Ma, seppur brusca, la diminuzione del primo quarto non fa che rispecchiare un trend in avvio già a partire dallo scorso anno.

Infatti, nel quarto trimestre del 2022 la contrazione era stata consistente, con una raccolta in netta diminuzione annua da 715 a 171 milioni di euro. Ciò che pesa, come sottolineano gli esperti dell’Osservatorio Venture Capital Monitor, è la mancanza di round di investimento da oltre 100 milioni di euro. Evidentemente, la situazione generale non è più così favorevole a finanziamenti di taglio tanto ampio.

La stretta agli investimenti

Ma cosa è cambiato nel panorama degli investimenti tanto da influenzare così violentemente al ribasso le raccolte di capitale delle startup italiane? La risposta, prima che nel mondo startup, va cercata nel più ampio contesto del mondo finanziario. La stretta che le grandi Banche Centrali hanno applicato all’economia con i rialzi dei tassi di interesse, congiunta alla forte incertezza finanziaria e politica determinata dalla crisi ucraina, ha fortemente influenzato le scelte degli operatori istituzionali. Pertanto, la generale diminuzione dei capitali circolanti non fa che stimolare un trend discendente anche per gli investimenti in imprese innovative.

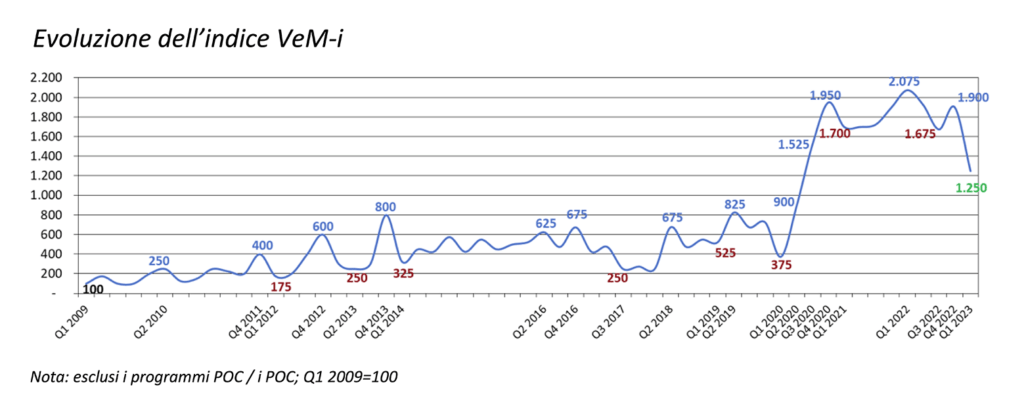

Guardando più nel dettaglio al mondo del Venture Capital, il calo pare essere generalizzato e non limitato al semplice campo degli investimenti in startup italiane. Le operazioni totali nel primo trimestre ammonterebbero a 54, cioè il 45% in meno anno su anno. Allo stesso tempo, l’indice VeM-i, basato sulle nuove operazioni VC, registra un crollo nei valori, da 1900 di Q4 2022 a 1250 in questo parziale.

«Dopo due anni di grande crescita, i numeri del primo trimestre del venture capital monitor risentono di un calo fisiologico che rispecchia la frenata mondiale del settore dovuta anche alle crisi in corso», commenta Anna Gervasoni, professoressa Liuc-Università Cattaneo e Direttore Generale di AIFI, l’Associazione Italiana del Private Equity, Venture Capital e Private Debt. E a conferma di questa valutazione c’è l’andamento discendente che il VC ha assunto a livello globale. Nel primo trimestre il finanziamento globale si è fermato a soli 76 miliardi di dollari. Un declino del 53% rispetto all’anno precedente, che aveva fatto registrare un’esorbitante raccolta da 162 miliardi (DATI Crunchbase). Un calo ripartito abbastanza equamente tra le varie fasi del ciclo di vita delle imprese beneficiate e non compensato nemmeno dai due giganteschi round d’investimento – rispettivamente da 10 e 6,5 miliardi di dollari – lanciati dall’astro nascente Open AI e dal colosso dei pagamenti digitali Stripe.

Anche in Europa la musica è la stessa: nel 2022, per la prima volta da dieci anni, la mole di VC annuale non ha segnato un nuovo record. Dopo 108,9 miliardi di finanziamenti raccolti nel 2021, la curva ha invertito la rotta, totalizzando “solo” 91,6 miliardi. Si tratta comunque del secondo risultato migliore di sempre, ma testimonia chiaramente la generalizzata inversione di tendenza.

Correggere il tiro

Ma non si può escludere da qualsiasi considerazione su questa discesa dei finanziamenti all’innovazione anche un’osservazione di ciò che accade specificamente nel mondo startup. Ebbene, al di là delle circostanze di politica monetaria, una spiegazione per questa contrazione si trova anche guardando allo stesso storico degli investimenti nel settore. Come testimoniano chiaramente i dati sopracitati, 2021 e 2022 sono stati gli anni migliori di sempre per il comparto. Da sempre in crescita graduale, gli investimenti in startup sono letteralmente esplosi all’indomani della pandemia. Allora a favorirli erano la fase espansiva dell’economia e il basso costo del denaro, prodotti dall’enorme iniezione di capitali nei mercati.

In questa fase di ripresa, il sistema non solo ha beneficiato della nuova e più favorevole condizione del sistema economico, ma anche di un generale clima di favore per il digitale e tutto ciò che rappresentava un’innovazione. Ideali come quello del Great Reset hanno spinto grandi imprese e governi a spingere più che mai verso un cambiamento radicale, attuato in primis in campo tecnologico. Ma l’esuberanza del mercato e delle stesse istituzioni ha portato spesso a eccessi che ora, in una nuova fase più “hawkish”, stanno subendo una “normalizzazione”.

Un esempio lampante è quello delle supervalutazioni delle startup. L’onda di entusiasmo ha portato nell’estate 2021 una startup come Revolut, specializzata nei servizi bancari, a diventare una delle private companies più grandi d’Europa, grazie a una valutazione record da 27 miliardi di sterline (circa 30,6 miliardi di euro al cambio attuale). Per confronto, Barclays, quarto gruppo bancario d’Europa per asset detenuti, che nel 2022 registra un profitto di più o meno 6 miliardi di dollari, ha una capitalizzazione di mercato di circa 30,2 miliardi di dollari, pari a poco più di 27 miliardi di euro.

Il persistere di casi di questo tipo ha portato a una crescita esponenziale dei casi di unicorni “scornati”. Dopo che molte compagnie hanno superato di misura la valutazione di 1 miliardo tra 2021 e 2022, il 2023 potrebbe essere l’anno del ritorno all’ordine. È un fatto fisiologico, determinato anche dalle prese di beneficio di alcuni investitori della prima ora. Un aspetto che, al contrario, preoccupa proprio perché non dipendente dagli alti e bassi del ciclo economico. Si tratta del calo di fiducia seguito alle crisi bancarie scatenatesi di recente tra USA ed Europa.

In particolare, il collasso di Silicon Valley Bank ha prodotto un danno importante alla possibilità di reperire finanziamento per le startup di tutto il mondo. A dire il vero, SVB non operava nel settore del Venture Capital, bensì in quello del Venture Debt. Ma è inevitabile che il danno indiretto del crollo di un istituto di credito tanto importante si vada a ripercuotere su tutto il settore. SVB forniva un decimo del Venture Debt delle startup americane e il 60% in California, . La sua fine ha mostrato come investire in un contesto dai rischi alti almeno quanto i potenziali benefici non sempre può andare per il meglio. E questo non può non incidere sull’atteggiamento degli altri finanziatori.

I passi mancanti

Nel frattempo, nonostante gli avanzamenti degli ultimi due anni, il panorama che si offre a investitori e imprenditori affacciati sul mercato italiano è prima di tutto quello di un ecosistema ancora immaturo, specie se paragonato a quello dei Paesi circostanti. Ad oggi, l’Italia conta due soli unicorns. Niente a che vedere con i 25 della vicina Francia, in testa alla corsa europea in questa speciale categoria.

E non è un caso se, nel bel mezzo di una contrazione degli investimenti, un solo dato cresce: gli investimenti in realtà estere fondate da imprenditori italiani. La raccolta di queste imprese espatriate passa dagli 83 milioni di euro di Q1 2022 ai più di 130 milioni del primo trimestre di quest’anno. È un dato che racconta di un Paese forse non ancora del tutto pronto a dare la giusta accoglienza alle giovani imprese e agli imprenditori che guardano al futuro. Ma parla anche di un potenziale inespresso, della prospettiva di una crescita per ora solo possibile.

D’altronde, lo si è visto, il 2021 e il 2022 hanno rappresentato una stagione di grandissime opportunità per le nuove startup nel nostro Paese. In due anni sono passate dalle 12.068 di ottobre 2020 alle 14.708 di ottobre 2022 (DATI MiSE, Ministero delle Imprese e del Made in Italy). Una crescita resa possibile, oltre che dall’impennata di finanziamenti privati, anche dal PNRR. Grazie a incentivi come Smart & Start Italia, che nel 2022 ha attivato ben 89 milioni di euro di investimenti, sono cresciute digitalizzazione e sostenibilità. Ora, passato il periodo più nero della crisi, ma anche quello degli ingenti stimoli della ripresa, il sistema è costretto a camminare sulle proprie gambe. Per la prima volta dall’insorgere dell’emergenza pandemica, queste numerosissime nuove startup dovranno confrontarsi col mercato e affrontare a viso aperto i rischi che il domani riserva loro.

È dunque normale che, dopo un periodo di grande entusiasmo, il settore passi attraverso un vaglio che, gli investitori ne sono certi, non potrà che rafforzare le imprese più solide e con una più alta economicità. Detto questo, per non perdere l’abbrivio acquisito, bisognerà che il nostro Paese sciolga alcuni fondamentali nodi burocratici e normativi. A partire dal rinnovamento e dalla razionalizzazione dello Startup Act, che l’anno scorso ha compiuto dieci anni. Magari con la costituzione di un nuovo testo unico che riassuma tutte le norme emanate in materia da allora. Fare chiarezza è la chiave anche per riuscire ad attirare chi, da fuori, intende investire in Italia e in imprese italiane, ma non sa come farlo o teme di essere frenato dall’eccessiva burocratizzazione.

Articolo tratto dal numero dell’1 maggio 2023. Abbonati! ©