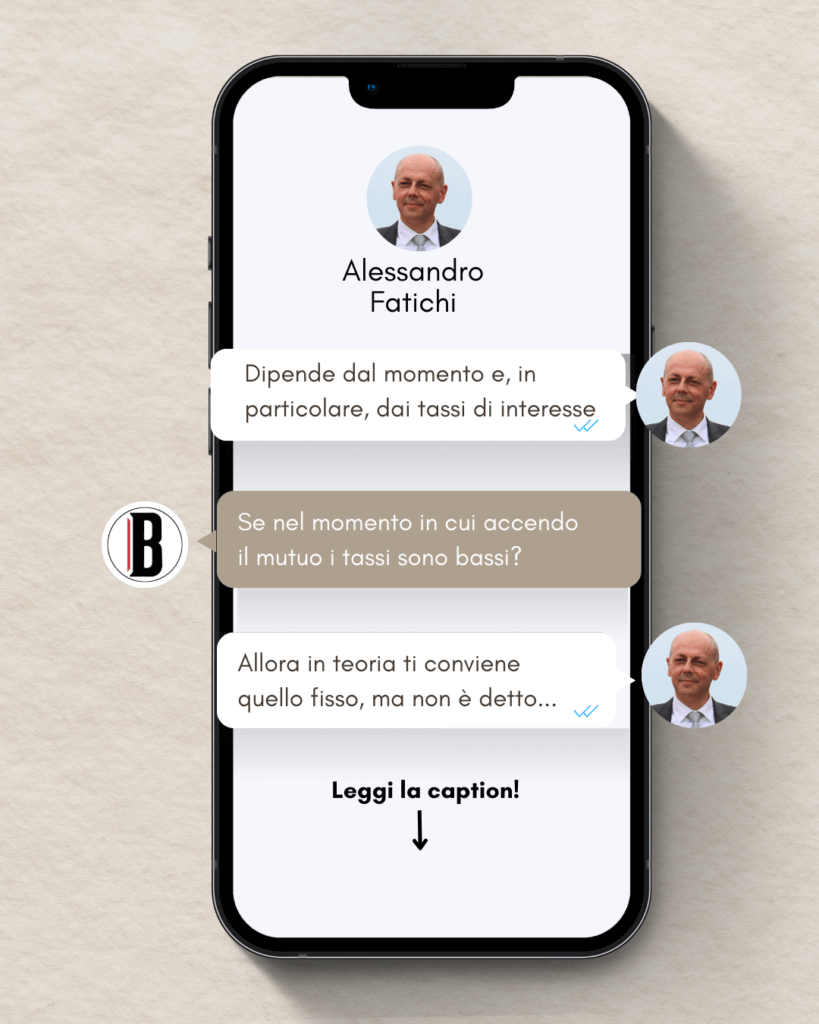

Quando si accende un mutuo, si apre un grande interrogativo: è meglio il tasso fisso, oppure quello variabile? A seconda dell’uno o dell’altro infatti cambierà l’importo della rata da pagare alla banca.

Il tasso fisso e il tasso variabile

I tassi sono gli interessi che si pagano sull’importo di denaro concesso. Nel caso del tasso fisso la rata mensile rimane inalterata per tutta la durata del mutuo. Al contrario, nel caso di tasso variabile, si assume un rischio: e cioè che i tassi di interesse possano salire, facendo alzare di pari passo la rata, oppure che possano scendere, portando a un risparmio.

Cosa conviene allo stato attuale

Nell’attuale contesto i tassi di interesse sono bassi (al 2% circa), per questo risulta conveniente l’opzione a tasso fisso. Per un mutuo di 100mila euro trentennale, scegliendo il tasso fisso si ha una rata che oscilla tra i 518 e i 527 euro mensili, a seconda della banca scelta. Nel caso di tasso fisso si scende di molto. La rata andrebbe dai 402 ai 420, anche qui a seconda dell’istituto di credito.

La surroga

Da tenere a mente è anche la possibilità della surroga. Quando si contrae un mutuo infatti non si resta legati necessariamente alla stessa banca. La legge 40/2007 (la Legge Bersani) consente di trasferire il proprio mutuo a costo zero a un secondo istituto che offra condizioni più vantaggiose. Si modificano i parametri come la durata e il tasso, ma l’importo residuo resta invariato.

Il ruolo della BCE

È la Banca centrale europea a indirizzare la politica monetaria e quindi a stabilire gli interessi che si pagano sui mutui. Supponiamo ci sia un taglio di 50 punti base: in quel caso un mutuo di 200mila euro a 30 anni vedrebbe la rata mensile scendere di quasi 60 euro. Se si trattasse di un taglio di 150 punti avremo una rata più leggera di ben 180 euro mensili. Gli analisti prevedono che a giugno 2024 la BCE effettuerà un taglio da 25 punti base. E la tendenza al ribasso potrebbe proseguire per tutto il 2024, traducendosi in un alleggerimento delle rate dei mutui.

©

📸 Credits: Canva