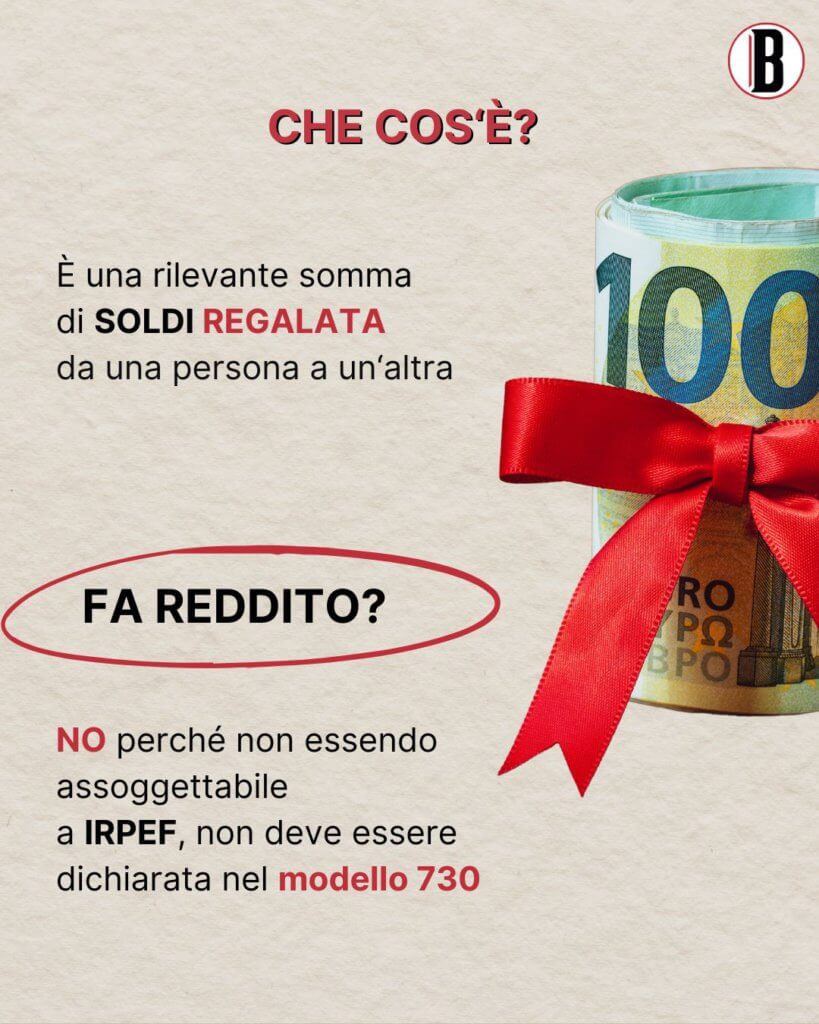

Definizione: la donazione è un mezzo attraverso il quale un cittadino trasferisce parte del proprio patrimonio a un’altra persona, impresa, associazione o ente pubblico.

Spiegazione: quando un soggetto effettua una donazione la transazione è soggetta a un’imposta. A pagarla sarà il beneficiario del trasferimento di beni. L’aliquota varia in base al rapporto tra le parti. Se il donante riceve somme superiori a un certo limite sarà soggetto a tassazione per l’importo che va al di sopra della soglia stabilita. Come si calcola? Ecco qualche esempio. È pari al 4% eccedente 1.000.000 di euro per ciascuno dei congiunti. Per fratelli e sorelle è il 6% superati i 100mila euro, la stessa percentuale che dovranno pagare gli altri parenti, ma senza franchigia. Invece per chi non ha legami di parentela è sempre l’8% del totale, a prescindere dal valore. L’imposta di donazione non è dovuta anche nel caso in cui il denaro è donato a: Comuni, Province, Regioni, Stato, fondazioni e associazioni di pubblica utilità. Altre agevolazioni sono contemplate nei casi in cui il lascito rappresenti per il beneficiario la propria prima casa.

Come funziona: ha valore solo se assume forma di atto pubblico sottoscritto in presenza di un notaio. L’atto va registrato all’Ufficio delle Entrate territorialmente competente nei 30 giorni successivi alla stipula del contratto. Contestualmente dovrà essere versata un’imposta di registro fissa pari a 200 euro (ovviamente non sarà richiesta se si resta sotto i limiti di legge). A questa va sommata la tassa sulla donazione. Se si tratta di immobili o diritti immobiliari a questi due tributi bisogna poi aggiungere: l’imposta ipotecaria (il 2%) e l’imposta catastale (l’1%). ©

📸 Credits: Canva