Allarme recessione. Politiche monetarie ed equilibri geoeconomici sono al centro del nuovo assetto globale, che fa i conti con un conflitto ricco di insidie che vanno ben oltre il drammatico scenario di guerra. «In effetti, l’invasione russa ha messo in scacco l’impostazione dell’ordine mondiale concepito dalle istituzioni occidentali», dice E. Kiernan III, Ceo di APM Advanced Portfolio Management, economista statunitense che studia con attenzione le dinamiche Europee.

Di fronte alla crisi ucraina diversi osservatori ed analisti sostengono che essa sia lo scacco definitivo di quell’impostazione nord-americana per garantire l’ordine mondiale. Il conflitto ha messo definitivamente in crisi le istituzioni multilaterali dell’occidente ad aspirazione universale (ONU, WTO, a cui si possono aggiungere NATO e UE)?

«Questa situazione ha ricordato a un insieme di Stati quasi privi di colore e dai valori liberal-democratici che esiste qualcosa dell’ordine del “male” nel mondo, o detto più prosaicamente esiste la storia. Ma questo male non è più quello ideologico che ha animato il politico americano Paul Nitze nella redazione negli anni ‘50 del famoso documento NSC-68, o quando ci si poneva in antitesi ideologica al successo cinese di Mao. Benché il concetto di fascismo sia forse non interamente adatto al contesto attuale, oggi alcuni regimi tra cui Russia, Cina e Brasile ed altri attori statuali medi o minori dalla Corea del Nord all’Ungheria e Turchia riprendono in toto delle componenti proprie ai regimi del fascismo storico: dal culto della personalità, alla tendenza alla riscrittura della storia per giustificare il proprio operato, fino all’ossessione del controllo dei media. I nostri tempi sembrano testimoniare un risorgere di una ossessione per il monopolio della ricostruzione della verità al fine di giustificare e legittimare il proprio operato. Insomma, la questione ucraina ha definitivamente posto la nostra attenzione su questioni che forse a volte deliberatamente abbiamo voluto trascurare, come credere all’assioma neoliberale che si possa omologare istituzioni politiche e sociali tramite il solo commercio, includendo così preventivamente la Cina nel WTO, o immaginare un dialogo con la Russia nell’ambito della NATO. La particolarità e l’importanza almeno di principio di alcune istituzioni multilaterali come l’UE o la NATO si fondando sul fatto che esse tengono in conto le tradizioni istituzionali, culturali e politiche degli Stati nel processo di ammissione».

Infatti, il richiedente deve mostrare di condividere una cultura politica liberale in senso lato…

«Certo, la Turchia di Erdogan o l’Ungheria di Orbán contraddicono questo assunto, ma al contempo sono casi recenti e non strutturali nella storia delle istituzioni in questione. Henry Kissinger resta un “animale” a parte, sicuramente tra i più acuti osservatori di relazioni internazionali degli ultimi cent’anni (avendo lui 99 anni!). In definitiva, si può dire che si apre una prospettiva caratterizzata dalla contraddizione isolata da Kissinger che è tuttavia – come lui stesso afferma – apparente e non è neanche nuova, aggiungo».

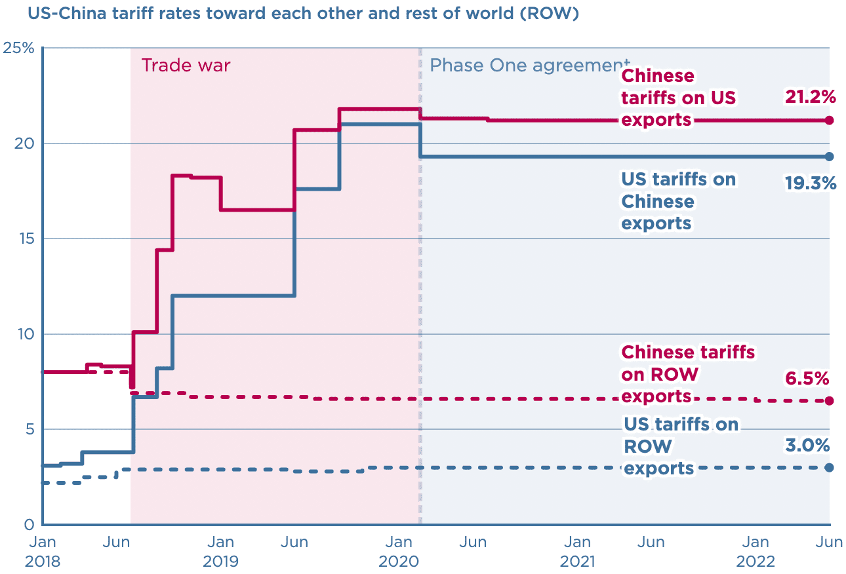

In questo contesto, si pone la questione della funzione delle sanzioni e in particolare riguardo al congelamento dei capitali russi denominati in dollari, che addirittura alcuni sostengono possano essere impiegati per la ricostruzione dell’Ucraina. Dall’altra parte, c’è l’embargo USA introdotto dall’amministrazione Trump sull’esportazione verso la Cina di semiconduttori di ultima generazione con cui i giganti cinesi, tra cui Huawei e Zte, puntavano a costruire l’hardware necessario per le reti 5G. Sono armi a doppio taglio?

«Anzitutto, interroghiamo la legittimità dello statuto del dollaro in quanto moneta di riserva. Gli USA non si sono mai prefissati di far diventare il dollaro, la moneta di riserva principale: si sa che con gli accordi di Bretton Woods la parità aurea passa dalla sterlina britannica al dollaro fino al 1972, quando si abbandona l’ancoramento del valore della moneta all’oro. In seguito, la sostenibilità del dollaro come ogni altra moneta è stata legata alla capacità del governo di mantenere la stabilità delle proprie istituzioni. In generale, si potrebbe dire che una moneta è stabile in proporzione alla stabilità delle istituzioni che strutturano il sistema economico che la esprime. Nel caso degli Stati Uniti non vi è il rischio, per esempio, dell’incapacità del Messico di prelevare tasse, o dell’emissione di troppa moneta, come nel caso cinese, a detrimento del suo valore. In tale contesto, l’attrattività però non è penalizzata dall’azione di “congelamento” dei capitali russi, giacché non si tratta di un’appropriazione o nazionalizzazione degli stessi. Alcuni propongono che debba essere proprio la FED ad appropriarsi dell’ammontare di circa 500 miliardi di dollari congelati al fine di finanziare la ricostruzione dell’Ucraina nello scenario post-bellico. Privare l’accesso a un governo specifico ai propri capitali denominati in dollari, resta pur sempre un’azione reversibile e pertanto può essere considerata una legittima reazione a una violazione del diritto internazionale incarnata dall’invasione dell’Ucraina. Al contrario, l’appropriazione diretta di tali capitali potrebbe minare la legittimità del dollaro in quanto moneta di riserva. Da oltre dieci anni la Cina è stata perfettamente consapevole che la sua crescita e lo sviluppo della sua economia aveva al cuore l’economia dell’informazione. All’indomani dell’ingresso della Cina nel WTO, l’accesso all’ambìto mercato cinese era scambiato con una cessione di proprietà intellettuale da parte delle imprese occidentali. La questione dei microchip implicati in alcune tecnologie 5G emerge quando ci si rende conto che la Cina stava dando via come niente tali tecnologie al fine di estrarre informazioni dai network creati».

Per questo è diventata una questione di sicurezza nazionale…

«Sì, nella misura in cui c’era una violazione nella tutela dei diritti privati e personali, nonché della proprietà intellettuale di cui la cultura cinese è priva e non ne ha leggi che la regolino. Benché io non sia un fan dell’ex Presidente americano Donald Trump, la politica adottata per regolare l’interscambio tecnologico sino-americano è stata la giusta via da perseguire. Il risultato ne è stata una graduale sfiducia nei confronti della tecnologia cinese e più recentemente anche l’amministrazione di Joe Biden sta cercando di proibire TikTok negli USA per la stessa ragione per cui si è ostacolata l’espansione di Huawei. Dall’hardware ai social media cinesi si rivelano tutte brecce o porte da cui Pechino può accumulare le informazioni e dati privati salvati negli smartphone dei consumatori».

Le previsioni in Italia suggeriscono che vi sarà una crescita del 3% contro un’inflazione che supera l’8% (secondo gli ultimi dati disponibili). Come è la situazione negli Stati Uniti e quale impatto ha la guerra?

«Si deve ricordare che sulla questione dell’inflazione se ne parlava già da tempo nel corso della seconda metà del 2021, quando si incominciavano a misurare gli effetti delle diverse e ingenti ondate di quantitative easing effettuate dalla FED e dal Tesoro americani tra il 2020 e l’inizio del 2021. La FED ha stampato circa 5 trilioni di dollari per comprare titoli ed obbligazioni. Dopo il commercio internazionale, il mercato dei titoli del tesoro americano è il più liquido, eppure tra marzo e aprile 2020 il mercato dei buoni del tesoro non funzionava. Così la FED ha svolto un ruolo al contempo imprescindibile ed eroico. In quei due mesi ha iniettato circa 1 trilione di dollari nei mercati e ha continuato ad acquisire circa 120 miliardi di titoli del tesoro ogni mese. Tutto scorre bene, finché a inizio 2021, poiché era la proposta elettorale di Biden e le ali più progressiste dei democratici avevano la maggioranza nel Congresso, si lancia un nuovo pacchetto di stimoli fiscali pari a circa 1,9 trilioni che si aggiungono ai precedenti 3 trilioni, che sommati all’erogazione monetaria della FED costituiscono quasi 10 miliardi pari a circa il 40% del PIL americano (25 trilioni). Come riassume Larry Summers, che era parte dell’amministrazione di Barack Obama durante la crisi finanziaria del 2008, al tempo non si era speso abbastanza affinché lo stimolo pari appena al 35-40% dell’output gap potesse avere un impatto, mentre durante la crisi pandemica gli stimoli monetari e fiscali stanno finanziando l’output gap di circa 4-5 volte. E questa mi sembra un’osservazione corretta. In altri termini, passato il pacchetto di stimolo nel marzo 2021 voluto dall’amministrazione Biden la FED avrebbe dovuto sospendere il quantitative easing».

Non averlo fatto che conseguenze sta avendo?

«Il conflitto ucraino e la tolleranza zero di Xi Jinping al Covid-19 hanno amplificato l’effetto inflattivo a causa del blocco del porto di Shanghai e della destabilizzazione dell’approvvigionamento energetico e alimentare prodotta dalla guerra. Attualmente, gli Stati Uniti stanno crescendo più della Cina, il che non accadeva da circa 25-30 anni e ciò dimostra quanto peculiare sia la situazione attualmente a Pechino. La soluzione al consumo energetico europeo non è semplice. Al momento, non saranno certo le esportazioni americane di GNL a colmare il vuoto che sarà lasciato dai russi. Infatti, nel 2021 l’UE ha consumato circa 412 miliardi di metri cubi, di cui 155 dalla Russia. I più grandi esportatori di GNL sono l’Australia (108 miliardi), il Qatar (107 miliardi) e gli USA (95 miliardi), il che significa che per coprire il vuoto lasciato dal gas russo metà delle esportazioni totali di tali paesi esportatori.

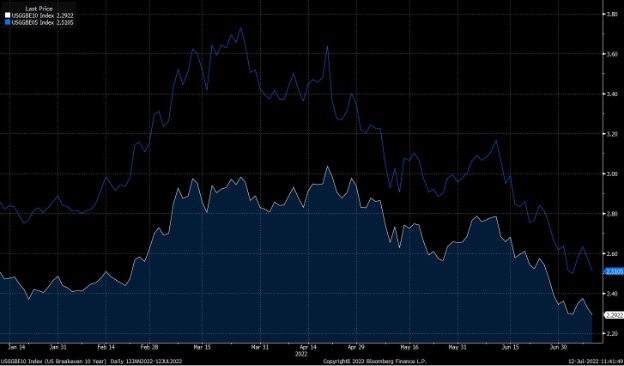

Per quanto riguarda la questione dell’inflazione negli Stati Uniti, essa è certamente problematica, ma non fatale: una buona governance della FED potrà ovviare il problema senza incorrere in congiunture di recessione. Assieme a Summers, ci sono diversi ex-funzionari del Tesoro e della FED, tra cui William Dudley ex-Presidente della FED di New York, Jeffrey Lacker ex-Presidente della FED di Richmond, nonché Randel Quarles e Richard Clarida, entrambi ex-Presidenti della FED, che sostengono che l’unico modo per controllare l’inflazione sia una recessione. Nonostante la mia analisi sia minoritaria, ci sono diversi elementi che la corroborano. Tuttavia, nella buona governance la FED non avrebbe dovuto alzare i tassi come hanno deciso nell’incontro dello scorso giugno, avrebbero dovuto fermarsi per consentire un processo più graduale del rientro delle politiche espansive. La governatrice della FED di Kansas City, Esther George, è l’unica d’accordo con me. La FED sembra più preoccupata di ancorare le aspettative inflazionistiche. E per vedere dove il mercato indica le aspettative sull’inflazione, si possono guardare i tassi di inflazione di pareggio tra il valore nominale dei titoli del tesoro e il loro valore adattato all’inflazione. E proprio ora questi tassi da gennaio si stanno abbassando tanto sui titoli a 10 anni attorno a 230 punti base, mentre quelli a 5 anni sono anche sotto ai 250. Questi sono indicatori dell’inflazione a lungo termine che sono quelli che dovrebbe considerare la FED, mentre se alzano i tassi di interessi a breve termine del 3,5-4% per controllare l’inflazione, potrebbero indurre una recessione».

Un pericolo temuto, che però non è il solo

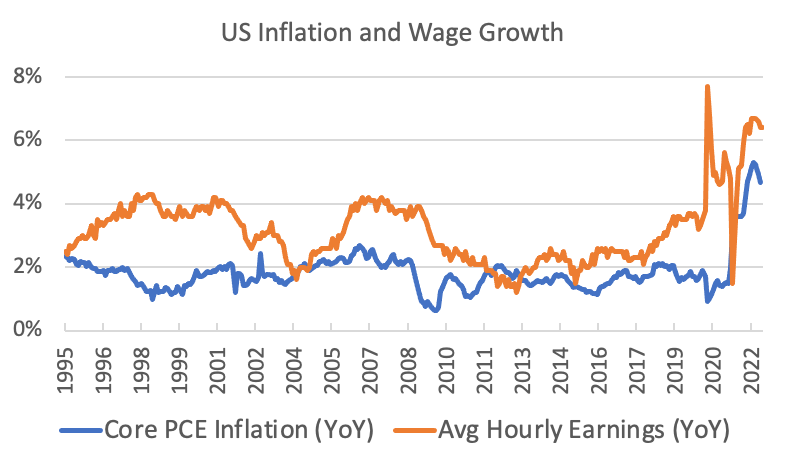

«Infatti, l’altro è pensare che la FED debba controllare l’inflazione complessiva, ancorata sui prezzi dell’energia e del cibo. Oltre l’aggiustamento dei tassi a breve termine, la FED ha l’ulteriore strumento nell’indicare la direzione della politica economica e fornire le proprie previsioni a partire dalle quali reagiscono i mercati. Ora, nessuno dei due strumenti è capace per esempio di aumentare le strutture per la raffinazione de greggio negli Stati Uniti, su cui si è smesso di investire da almeno 10 anni, poiché non ritenuta un’attività verde o ecologica. Ma il punto è che il prezzo del greggio di per sé non è indicativo, finché non si converte in prodotti raffinati, dal diesel alla benzina. Attualmente, gli Stati Uniti hanno una insufficiente capacità di lavorazione del greggio. E così la FED non può direttamente stimolare l’investimento in nuovi impianti di raffinamento così come non può cambiare il clima indiano, da cui deriverà la scarsità della produzione agricola del Paese. L’inflazione complessiva negli USA sarebbe pari al 9%, ma per i motivi illustrati non è quello il dato da tenere presente, quanto piuttosto il dato che la FED stessa considera essere il più importante, cioè il PCE-core, la spesa dei consumi dei nuclei famigliari, escludendo l’energia e il cibo, che è attualmente al 4,7% dopo un picco a marzo a 5,3%. Su questo parametro le azioni della FED possono avere un impatto concreto ed essenzialmente attraverso un controllo della domanda, che tuttavia a differenza di Summers non prevede una caduta nella recessione. Già i tassi di interesse sono aumentati di 100-200 punti base rispetto all’inizio dell’anno, il che ha raddoppiato i tassi dei mutui negli Stati Uniti, creando una riduzione della domanda. Su questi parametri può agire la FED. Perciò non stiamo guardando a una inflazione come negli anni ’70, in cui si ritornerebbe dopo anni all’obiettivo prefissato della FED al tasso del 2% rispetto al core, a cui si tenderà verosimilmente entro la fine del 2023. In realtà, c’è un parametro ancora più interessante del PCE-core, elaborato dalla FED di Dallas».

Di che cosa si tratta?

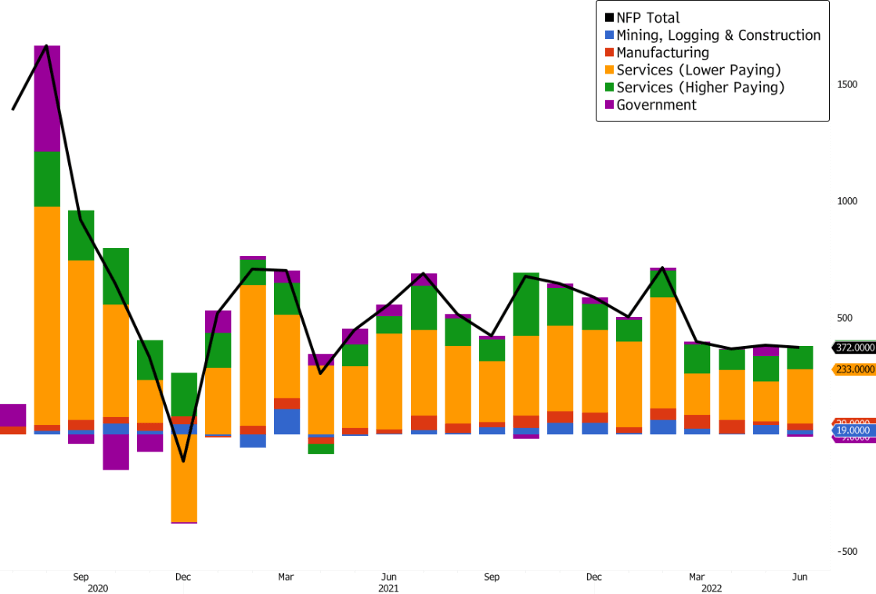

«Esso si ottiene attraverso la media sfrondata del PCE-core, escludendo quindi un terzo dei prezzi più alti e un terzo dei prezzi più bassi, ambendo ad avere un parametro che abbia un valore più predittivo e che sia più rappresentativo dei consumi. È indubitabile che l’inflazione colpisca maggiormente chi è privo di beni immobili, le fasce più basse del reddito, ma lo strano comportamento del mercato del lavoro negli USA, assunto dalla pandemia, ha fatto in modo che la domanda per lavori base nel settore dei servizi (camerieri, cuochi, taxisti, baristi e servizi alberghieri…) sia riusciti a mantenere i salari al passo dell’inflazione, a differenza degli impieghi ad alto tasso di istruzione, o le libere professioni».