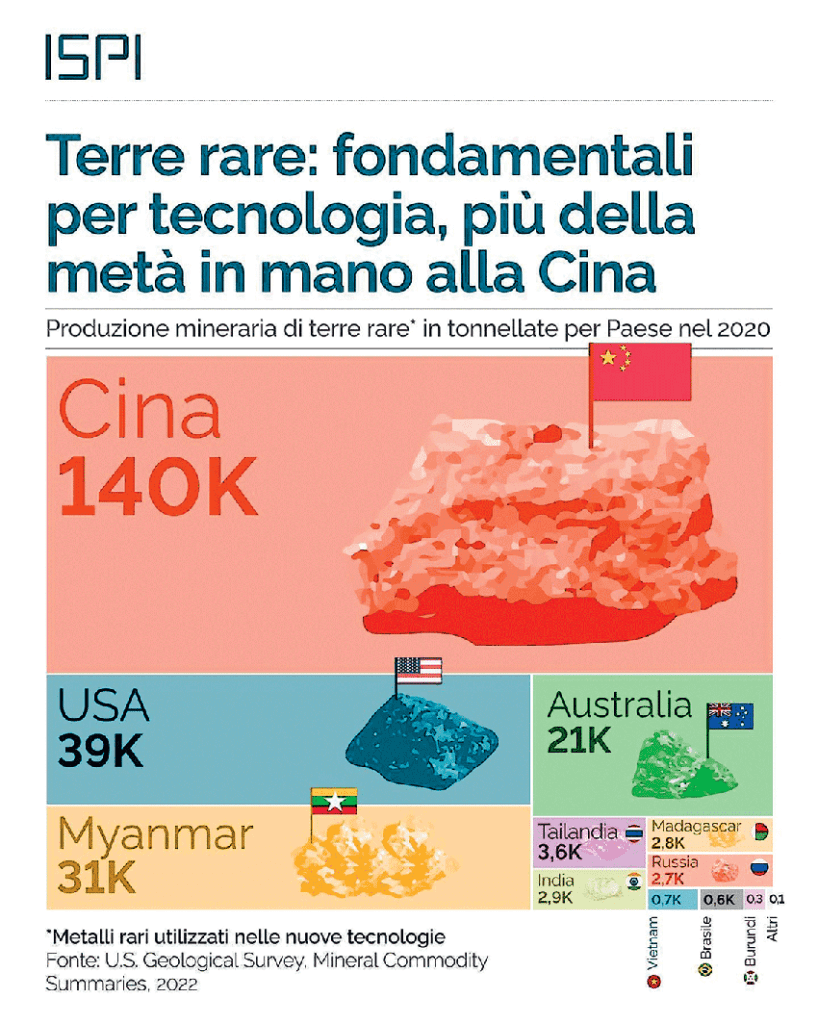

Con il 70% delle riserve di terre rare (17 elementi: scandio, ittrio e i lantanoidi), la Cina si è aggiudicata negli anni il monopolio nella produzione. Ma essere leader nel settore si rivela un’arma a doppio taglio: il suo monopolio non si rivela né economicamente redditizio, né può trasformarsi in peso geo-strategico determinante. Nulla esclude un ritorno importante nel settore dell’anglosfera promossa dai fondi del Pentagono con Stati Uniti ed Australia in testa. «In effetti», dice Samuel Richer, fondatore di Octobot, società francese di intelligence economica specializzata nel mondo cinese, «la Cina negli ultimi 30 anni ha tradotto in realtà quella che era la visione e previsione del 1992 di Deng Xiaoping (conosciuto come il “capo architetto” della riforma economica cinese, ndr): il petrolio della Cina sono le terre rare e saranno la chiave della filiera produttiva delle tecnologie del futuro. Tuttavia, occorre domandarsi fino a che punto le terre rare siano comparabili all’oro nero».

fondatore di Octobot Consulting. Intelligence stratégique

Ma la Cina ha sempre detenuto il monopolio nel settore?

«Attorno al 1997, Pechino comincia a sfruttare ampiamente le immense miniere di Bayan Obo a nord di Baotou, nella Mongolia interiore, che rappresenta circa il 70% delle riserve mondiali di terre rare. Tuttavia, pochi sanno – o si ricordano – che gli USA erano il primo produttore di terre rare e si stima che gli USA potrebbero ancora oggi fornire circa l’85% della domanda mondiale di terre rare come prodotto derivato dei processi di estrazione di altri metalli».

E cosa le rende veramente “rare”?

«In effetti, ciò che rende queste terre così “rare” non è tanto la loro rarità oggettiva, ma i loro costi di estrazione in termini di esternalità negative nell’ambiente: i rischi sono alti in termini chimici e persino radioattivi, se si pensa al torio, ottenuto dalla raffinazione delle sabbie di monazite, che è un sottoprodotto dell’estrazione delle terre rare. Infatti, lo scacco del monopolio USA nel mercato delle terre rare avvenne definitivamente tra il 1997-1998 quando Molycorp incappò in una causa legale per le tracce radioattive di torio, bario e uranio rilasciate dalle sue attività estrattive di terre rare dalla miniera californiana Mountain Pass inquinando così la Mojave National Reserve. In questi anni, la produzione americana crolla infatti dalle 20000 tonnellate annue fino a 5000».

Come si potrebbe riassumere quindi l’ascesa della Cina nel mercato dell’estrazione, raffinamento e produzione di tecnologia ad alto tasso di terre rare?

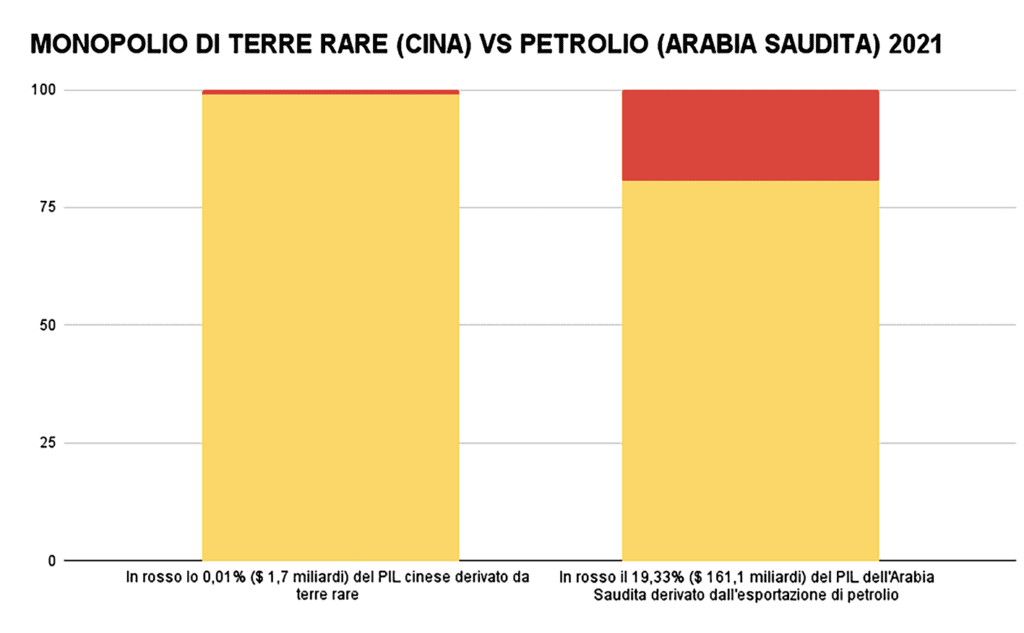

«Anzitutto, fu la Cina a sottoporre il primo brevetto per terre rare già nel 1983. Ma non sarebbe mai stata in grado di giungere all’attuale monopolio, se non fosse stata per una dubbia acquisizione di una divisione di General Motors, la Magnequench, che costruì la più potente calamita permanente con terre rare per l’industria automotive. Nel 1988, la divisione fu misteriosamente venduta a membri della famiglia di Deng Xiaoping, e in seguito nel 2000 l’attività fu chiusa. Nell’ascesa cinese vanno ricordati due eventi interessanti: nel 2009, il governo di Pechino cercò di imporre un controllo sull’esportazione di terre rare, implicando una riduzione del 40%, salvo poi nel 2014 essere accusata dal WTO per pratica di concorrenza sleale, a cui rispose con un controllo diretto sulla produzione per limitare artificialmente le terre rare disponibili. In effetti, il Ministro cinese per l’Industria e l’Informazione Tecnologica, Xiao Yaqing, dichiarava ancora nel marzo del 2021 che “le terre rare della Cina non sono vendute ad un prezzo ‘raro’, ma a un prezzo di ‘terra’ ”. I mandarini cinesi hanno e stanno cercando in tutti i modi di rendere il monopolio nel settore non solo una leva geo-strategica, ma anche un’attività capace di generare profitto sotto il profilo economico. Come osserva un documento del National Energy Technology Laboratory, nel 2018, anno in cui la Cina giunge al suo culmine nella produzione di terre rare, il loro mercato mondiale valeva circa 8 miliardi di dollari, di cui gli Stati Uniti ne importavano appena il 7% pari al loro fabbisogno, equivalenti a 18500 tonnellate per soli 165 milioni di dollari, contro i 2.6 trilioni di dollari di importazioni americane in macchine, veicoli e altri prodotti finiti. A colpo d’occhio si constata quanto in termini puramente economici le terre rare non possano avere lo stesso peso del petrolio, come mostra anche un paragone tra l’impatto del petrolio nell’economia dell’Arabia Saudita (19,33% del PIL) e l’impatto delle terre rare in quella del Dragone (0,01% del PIL)».

Si potrebbe forse affermare che tutto il valore delle terre rare sta nei rischi ambientali del loro processo di estrazione e lavorazione?

«Certamente, la Cina ha costruito la sua potenza economica inserendosi strategicamente in quei vuoti lasciati dall’Occidente per i motivi più differenti, tra cui in primo luogo vi sono le ragioni ambientali, congiunte spesso a processi produttivi a basso tasso tecnologico, tra cui vi è anche l’estrazione delle terre rare e la loro lavorazione».

Nel contesto della guerra commerciale sino-americana, si è mediaticamente sempre più dipinto un dramma attorno all’approvvigionamento delle terre rare, di cui la Cina è giunta tra il 2017 e il 2018 ad assicurarsi un monopolio di fatto pari al 90% dei processi di raffinazione delle terre rare, e fino al 97% della produzione mondiale, mentre oggi la sua quota è scesa al 60%. Come si spiega questo andamento?

«Nel 2021 la fetta cinese nel mercato delle terre rare scende dall’80% al 60% e ciò deriva da una ripresa della produzione americana e australiana, ma anche da anni di produzione cinese disarticolata ed economicamente non redditizia. E tuttavia la Cina rappresenta sempre una impasse perché crea un imbuto a qualsiasi filiera delle terre rare che si vuole autonoma dall’estrazione ai prodotti elaborati, poiché rimane al primo posto con il 90% del raffinamento globale. Infatti, Pechino ha incominciato – come suo solito – nel 2010 a organizzare gli attori del settore per culminare nel dicembre del 2021 con l’istituzione del colosso statale China Rare Earth Group, sotto il diretto controllo del governo e costituito dalla fusione dei tre leader del settore. L’obiettivo ufficiale è centralizzare l’organizzazione per meglio risolvere i persistenti problemi ambientali, ma soprattutto accumulare potere di mercato pari al 70% della produzione cinese, al fine non solo di rendere il monopolio delle terre rare un’attività economicamente sostenibile alzando artificialmente i prezzi di mercato, ma anche favorire le imprese cinesi, oltre a concentrare capitali per partecipare o acquisire miniere nel suo estero vicino o in Africa e Sud America».

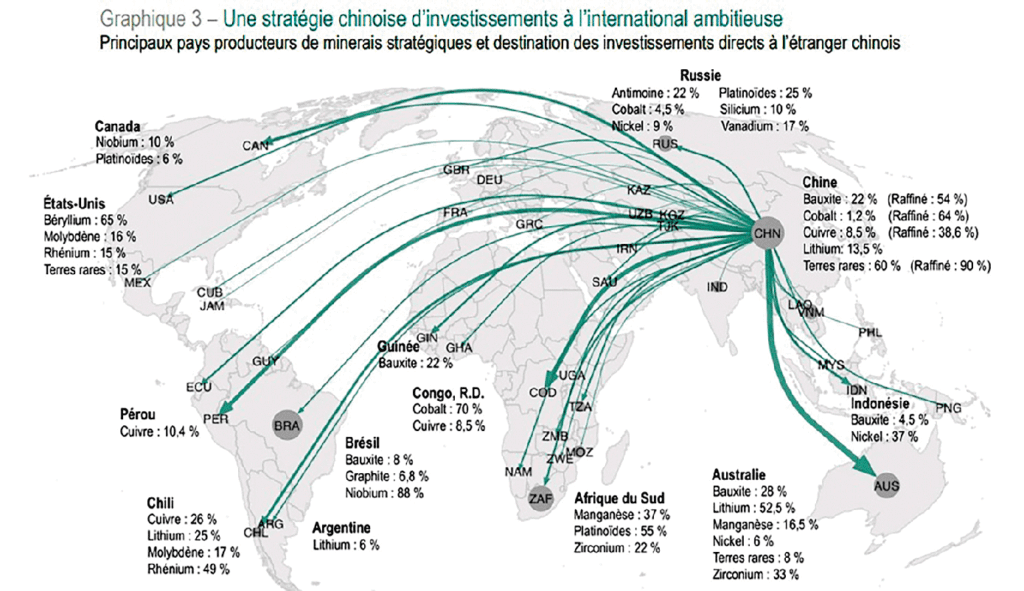

Sotto i nomi di ciascun Paese vi sono le percentuali rappresentanti il loro contributo nella produzione mondiale dei rispettivi metalli strategici, l’ampiezza dei cerchi grigi indica l’importanza delle riserve al 2020 e lo spessore delle frecce verdi l’ammontare degli investimenti diretti esteri (IDE) cinesi nel periodo 2005-2021.

La mappa è stata elaborata dai dati provenienti dalle seguenti fonti: American Enterprise Institute, China Global Investment Tracker per gli IDE e United States Geological Survey per i dati sulla produzione e le riserve.

Anche se non è una terra rara, non bisogna dimenticare l’importanza del cobalto per le batterie ricaricabile e alcuni usi militari strategici…

«Infatti, la Cina detiene in Africa più della metà della produzione di cobalto (uno dei “50 minerali critici” secondo il Dipartimento della Sicurezza USA) della Repubblica Democratica del Congo, che rappresenta più del 70% della produzione mondiale e il 46% delle riserve».

Mediaticamente si vede una Cina impegnata sul fronte della questione ambientale, addirittura cooperando con gli Stati Uniti, come si colloca il dossier “ambiente” all’interno dell’agenda di Pechino?

«In realtà, circa 5 anni fa, furono aumentati i poteri del Ministro dell’Ecologia, grazie a cui l’annosa questione dell’inquinamento a Pechino si sta affrontando efficacemente, a tal punto che non è più argomento da prima pagina. Questo non significa che gli standard ambientali cinesi siano gli stessi nostri: la loro etica ambientale è una questione in primo luogo politica e di facciata, e si sono dotati di un tale ministro per risolvere questioni che potrebbero minare l’immagine internazionale della Cina. Le città dell’affermazione della borghesia cinese e dei flussi finanziari, non sono certo le campagne della Mongolia interiore, dove si scava per le terre rare. E questo tende a confermare l’ipotesi che il loro valore è essenzialmente dato dalle esternalità negative del loro processo produttivo, benché tra esse occorre fare una distinzione tra le terre leggere e pesanti, dove quest’ultime sono quelle relativamente meno concentrate sulla crosta terrestre e vengono quindi scambiate ad un prezzo più elevato».

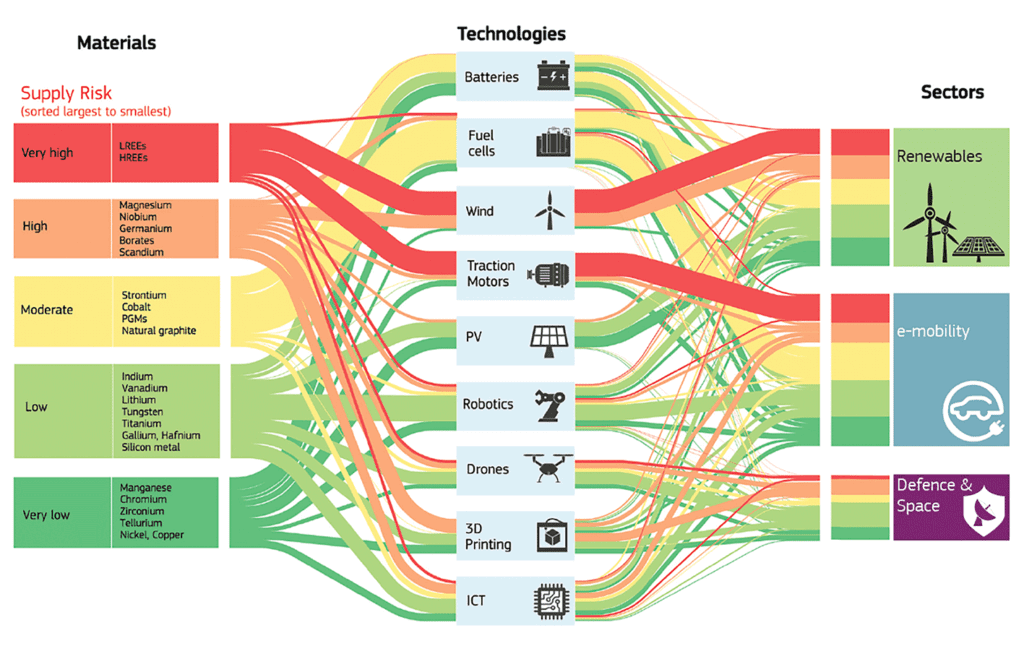

Le terre rare sono alla base di molteplici tecnologie avanzate, tra cui alcune tecnologie per la transizione ecologica dalle batterie, ai panelli solari e le turbine eoliche. Ma se si dovesse fare un bilancio tra il loro impatto economico e la loro funzione strategica, quale delle due prevale in un’ultima analisi? E quale è la strategia di Washington?

«Anzitutto, la dimensione economica non è mai indipendente da quella strategica, mentre il contrario è possibile. Ma la filiera particolare in questione non permette di considerare l’elemento strategico indipendentemente dal fattore economico, poiché il monopolio delle terre rare non è un monopolio naturale, come quello del petrolio, il che comporta che la sua conversione in leva geo-strategica è a doppio taglio. Infatti, potrebbe indurre semplicemente il concorrente a riattivare attività minerarie un tempo dismesse, o finanziare altri potenziali grandi esportatori dal Vietnam al Myanmar fino all’Afghanistan, che si rivela essere un ulteriore promettente riserva. Tra il 2020 e il 2021, la Cina stava in effetti studiando un modo per colpire la ricerca e la produzione dei nuovi caccia F35 americani, che richiederebbero ciascuno – secondo il Servizio di Ricerca del Congresso americano – circa 417kg di materiali da terre rare. Ma l’esito si può ben dire è stato in definitiva l’attivazione del Pentagono come finanziatore di primo piano per la ripresa del settore al fine di arginare la dipendenza da Pechino. Nel giugno 2022, si sigla un accordo di finanziamento pari a 120 milioni tra il Dipartimento della Difesa USA e l’australiana Lynas Rare Earths per costruire il primo impianto negli Stati Uniti per l’estrazione e l’isolamento di terre rare pesanti, di cui è prevista l’entrata a regime nel 2025. Il gruppo australiano afferma che il finanziamento americano copre tutte le spese necessarie per l’attivazione dell’impianto, che potrà coprire un quarto della domanda mondiale. La strategia di Washington si corona con il Minerals Security Partnership, con cui lega a sé Australia, Canada, Finlandia, Francia, Germania, Giappone, Corea del Sud, Svezia e la Commissione Europea, per coordinare l’investimento di governi e il settore privato, affinché si riproduca l’intera filiera produttiva non solo delle terre rare ma di tutti i “50 minerali critici” dall’estrazione ai prodotti elaborati sotto standard ambientali, sociali e di governance occidentali. Lo sguardo è al domani che vedrà il ruolo di queste materie prime sempre più imponente per le nuove tecnologie necessarie in un’economia a emissioni zero. Questo accordo rappresenta un salto di qualità nel confronto sino-americano, giacché fino all’anno scorso gli Stati Uniti continuavano ad esportare i minerali grezzi alla Cina per l’estrazione delle terre rare. E ancora oggi in Europa, l’apertura di una miniera di terre rare sarebbe grottesca non avendo alcun impianto di raffinamento nel continente».

Ma la Cina non sta a guardare…

«Alle ambizioni di Washington di coordinare una filiera delle terre rare tutta occidentale, Pechino risponde con campagne di propaganda, coordinate dal network Dragonbridge, che promuove dal 2019 gli interessi della Cina, secondo la società di cybersicurezza Mandiant. Dal 31 marzo 2022, quando Joe Biden invoca il Defense Production Act per velocizzare la produzione domestica dei minerali critici, Dragonbridge ha alimentato critiche all’amministrazione americana per la decisione di investire nel settore minerario fino ad alimentare nel giugno 2022 manifestazione e proteste ecologiche all’indomani dell’accordo tra il Pentagono e Lyna Rare Earths, nonché contro l’apertura di una nuova miniera da parte della canadese Appia Rare Earths & Uranium Corp».

E l’Europa come si posiziona?

«La via europea sembra puntare sull’idea della miniera green, incentrata sul riciclaggio, mentre alcuni leader delle batterie, quali Samsung e Panasonic, stanno attualmente sperimentando soluzioni prive di cobalto e che risultano più performanti, senza considerare che già la Tesla ad autonomia standard non utilizza batterie con cobalto. In ogni caso, le terre rare resteranno un elemento strategico per l’economia del futuro, e la sfida la vincerà qui saprà guardare oltre l’immediato e il pressoché inesistente saggio di profitto della loro produzione per puntare sulla costruzione dell’intera filiera dall’estrazione fino ai prodotti elaborati finiti dagli schermi alle batterie e dagli elettrodomestici ai caccia F35, che costituiscono gli oggetti della nostra vita quotidiana».

Credits Foto @Tmy350 via wikimedia.org