Per le scalate bancarie italiane è una battuta d’arresto. Dopo la prima ondata di entusiasmo, la corsa all’M&A degli istituti di credito rallenta, mentre restano incerti gli esiti di alcune delle operazioni più rilevanti. Sono ben 5 le grandi acquisizioni interbancarie lanciate negli ultimi 12 mesi sul Mercato nazionale, più che nei dieci anni precedenti.

Anche nel panorama europeo, il contesto ispira novità. In Spagna domina le notizie l’assalto messo in piedi dalla basca BBVA sulla catalana Banco Sabadell. Tra Germania e Francia, invece, a tenere banco è l’operazione lanciata dal Crédit Mutuel Alliance Fédérale, che attraverso la controllata tedesca TARGOBANK punta alla Oldenburgische Landesbank (OLB). E il fenomeno assume le proporzioni più rilevanti proprio nel nostro Paese, dove il gioco del Risiko bancario si intreccia alla spinta verso la creazione di un terzo polo nel credito, dietro alle capoclassifica UniCredit e Intesa Sanpaolo. Ora, dopo la stagione degli annunci, si passa ai fatti. E non tutte le manovre degli istituti – per lo più giudicate come ostili – sembrano convincere le autorità e gli addetti ai lavori. Il loro successo, ora, dipenderà dalla loro capacità di persuadere il Mercato.

Il trend alla prova

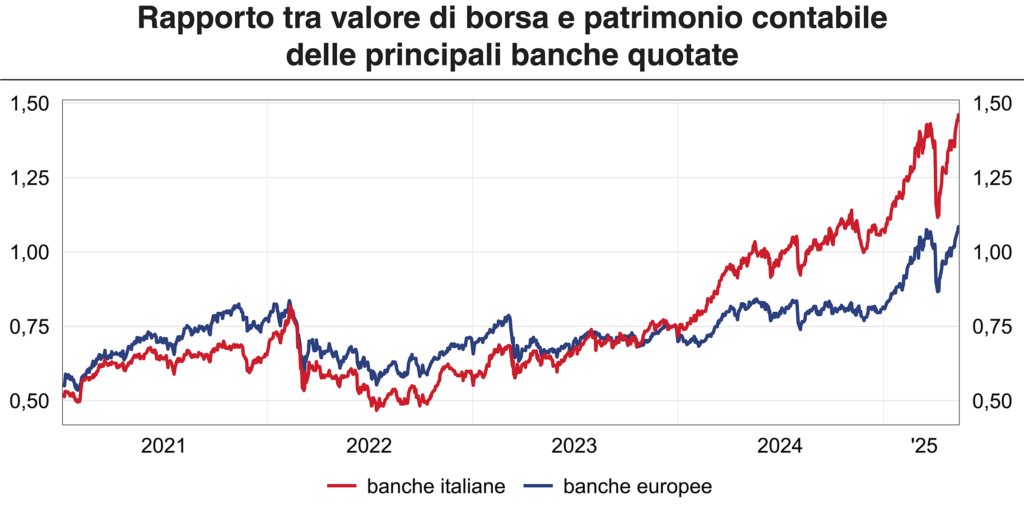

Alla base del risveglio delle M&A cui stiamo assistendo è stata innanzitutto l’ondata di profitti degli ultimi 4 anni: forti di tassi d’interesse resi sempre più generosi dalla Banca Centrale Europea, le entrate sono cresciute a un ritmo impressionante, portando l’utile dai 16,4 miliardi di euro del 2021 a oltre 50 miliardi nel 2024 (Fonte: Analisi&Ricerche Fabi). Un trend positivo che si riflette anche sui listini: negli ultimi 2 anni, l’indice FTSE Italia Banche ha guadagnato il 152%, avvicinando il rapporto tra valore di Borsa e patrimonio contabile a 1,5.

Ora, con gli interessi in calo – Francoforte li ha tagliati del 2% (o di 400 punti base) in poco più di un anno – e la prospettiva di un calo dei fatturati, gli istituti cercano altre vie per tenere alte le entrate. La soluzione verso cui alcuni dei più grossi attori di Mercato si sono orientati è la crescita per linee esterne. Ma non tutte le operazioni sono uguali e, dopo una prima fase di eccitazione, subentra per molti operatori uno stadio ricco di sfide.

«Le aggregazioni rappresentano un delicato momento di discontinuità nella vita degli intermediari. Devono servire a rafforzarli, e a questo scopo è necessario che siano ben concepite e volte unicamente alla creazione di valore» ha detto il Governatore della Banca d’Italia Fabio Panetta. «Fermi questi criteri, il giudizio su ciascuna offerta spetta alle dinamiche di Mercato e alle scelte degli azionisti».

Il braccio di ferro

A subire il contraccolpo più forte è proprio la pioniera di questa stagione di M&A, quell’UniCredit che a fine novembre aveva sorpreso il Mercato annunciando un’Offerta Pubblica di Scambio su Banco BPM. Quasi 8 mesi dopo, l’offerta è ancora sul piatto, ma il suo buon esito sembra ormai appeso a un filo. Dopo il deposito del prospetto presso CONSOB (Commissione Nazionale per le Società e la Borsa, responsabile della vigilanza sui Mercati finanziari) in dicembre e il via libera arrivato a marzo da BCE e Banca d’Italia, a far incagliare l’operazione è stato l’intervento del Governo.

Esercitando il Golden Power, l’Esecutivo ha scelto di porre il veto su una manovra definita come «non concordata» e rivolta a un «asset strategico» come Banco BPM. L’OPS è stata così bloccata in extremis, a pochi giorni dall’inizio ufficiale del periodo di adesione, il 28 aprile. Duri i paletti del Governo, dettagliati in un decreto vincolato inviato ai vertici della banca.

Per avere il via libera, l’istituto di Piazza Gae Aulenti dovrebbe accelerare la fuoriuscita dalla Russia, bloccare la dismissione delle partecipazioni legate ad Anima Holding – acquisita di recente da Banco BPM – e impegnarsi a mantenere il rapporto prestiti/depositi precedente alla fusione. In seguito a questo intervento, la CONSOB – che pure aveva approvato il documento di offerta presentato – ha scelto di sospendere la procedura per 30 giorni, a partire dal 21 maggio, nell’attesa di seguire l’evolversi della questione. Le condizioni sono state giudicate come troppo dure dall’AD di UniCredit, Andrea Orcel, che ha scelto di impugnarle in sede legale, presso il Tribunale Amministrativo Regionale del Lazio. In particolare, la società sostiene l’irragionevolezza dei provvedimenti e contesta la legittimità dell’esercizio del Golden Power su un’operazione tra due banche italiane.

Decisivo sarà, adesso, l’esito dell’udienza del TAR del 9 luglio, in cui potrebbero essere chiariti i contorni della vicenda e suoi potenziali sviluppi. Nel frattempo, arriva l’ok dell’Antitrust europeo, a condizione che siano vendute 209 filiali. Ma con l’esito dell’operazione affidato al verdetto dei tribunali, si allontana sempre di più la prospettiva di un’acquisizione indolore.

Nuovi target per UniCredit?

Per giunta, alle peripezie giudiziarie si aggiungono il no del CDA della società target e dei numeri che paiono sempre più risicati. All’annuncio dell’operazione, il premio implicito per gli azionisti Banco BPM aderenti era stato calcolato in circa il 15% del valore di Mercato. Oggi, seguendo il rapporto di scambio indicato nel documento d’offerta, il corrispettivo sarebbe a sconto del 33,7%. Il tutto nonostante l’apprezzamento notevole registrato da UniCredit, che negli ultimi 6 mesi ha guadagnato oltre il 48% di market cap, strappando alla rivale Intesa Sanpaolo la palma di banca più capitalizzata del Paese.

Appare dunque probabile che Andrea Orcel dovrà cercare altre direzioni in cui espandersi. Riprenderà piede l’opzione Commerzbank? In realtà, anche l’acquisizione della banca tedesca, di cui UniCredit detiene di fatto già il 28% tramite opzioni, potrebbe rivelarsi più dura del previsto. Anche in questo caso, a pesare sono le resistenze del Governo – questa volta quello di Berlino – restio a lasciare via libera a una banca straniera. D’altronde, anche i vertici dell’istituto rimandano la questione, promettendo una decisione definitiva entro il 2026-2027.

Insomma, anche in questo caso, c’è poco di definito. È dunque possibile che l’attenzione si rivolga a ulteriori operazioni? Per ora, pare rivolta interamente sul caso Banco BPM, ma non è detto che il chiudersi di questa porta non possa portare all’aprirsi di altre. E se ciò accadesse, le alternative a disposizione dell’istituto – che nel 2024 ha registrato un utile netto di 9,3 miliardi – sarebbero virtualmente illimitate, almeno in termini finanziari.

MPS e Mediobanca

L’altro grande punto interrogativo nel quadro delle acquisizioni grava sull’OPS lanciata da Monte dei Paschi di Siena su Mediobanca. L’operazione, accolta con stupore da un Mercato abituato ormai al pluriennale dissesto nei conti di MPS, dimostra senz’altro la ritrovata solidità dell’istituto. In compenso, solleva perplessità riguardo alla fattibilità e all’opportunità di un simile takeover. Primo ostacolo, non da poco, è la maggiore dimensione della target rispetto all’acquirente.

Al momento, MontePaschi capitalizza poco meno di 9 miliardi di euro, contro gli oltre 16 di Mediobanca. Per questo, il corrispettivo di 2,3 azioni MPS per ogni titolo di Piazzetta Cuccia dovrebbe essere corrisposto in titoli di nuova emissione, grazie a un aumento di capitale di proporzioni veramente notevole. Un’operazione teoricamente possibile, ma che richiederebbe un sostegno fortissimo del Mercato rispetto all’iniziativa.Un sostegno tutt’altro che scontato, alla luce dei trascorsi passati di MPS – che si contrappongono all’eccellente track record di Mediobanca, considerata il “salotto buono della finanza italiana”.

Il supporto del Governo e il dubbio sinergie

Certo, l’istituto senese vanta nientemeno che la benedizione del Ministero dell’Economia e delle Finanze, tuttora il principale azionista, con l’11,73% delle quote. Ma per avere successo, dovrà convincere gli azionisti della controparte. Impresa non facile, se si considera che il premio offerto, del 5%, appare piuttosto magro in relazione a quello delle acquisizioni simili degli ultimi anni ed è già stato cancellato dalle evoluzioni del Mercato, che sconta ora il 7% circa.

A complicare il tutto ci si mettono anche i diffusi dubbi su premesse e obiettivi della fusione. Sostanziali le differenze nei modelli di business dei due gruppi, con Siena più concentrata sulla clientela retail e Mediobanca su wealth management e investment banking. Secondo l’acquirente, questa complementarietà nelle attività potrebbe anche garantire un’operazione più indolore e produttiva. Ma alla prova dei fatti, potrebbe ridurre le economie di scala e di scopo – le cosiddette sinergie – che costituiscono il movente di fondo per spingere alla fusione.

Assalto al Leone

D’altro canto, a sballare i conti di Siena ci si mette anche un’ulteriore OPS. Anche in questo caso, la protagonista è Mediobanca, ma questa volta nel ruolo di compratore. Nel mirino, Banca Generali, gioiello di famiglia in casa Assicurazioni Generali. E proprio attraverso le azioni della capogruppo – di cui Mediobanca è socio di maggioranza relativa con il 13,2% – l’istituto di Piazzetta Cuccia finanzierebbe il suo acquisto, attraverso lo scambio con titoli della controllata, per un rapporto di 1,7 a 1.

L’operazione, che prima degli spostamenti di Mercato offriva un premio superiore all’11%, coinvolge due gruppi già di fatto legati da rapporti di collaborazione. Non per nulla, il management delle Generali non ha esplicitamente bocciato la proposta, aspettando di seguire le prossime evoluzioni di un percorso per ora ancora alla fase embrionale: tappa fondamentale, l’assemblea dei soci convocata per il prossimo 25 settembre. Va da sé che, in caso l’esito fosse positivo, comporterebbe di fatto la decadenza della parallela proposta di MPS, per il maggior valore acquisito dai titoli di Mediobanca e per l’oggettiva difficoltà di compiere due integrazioni in un colpo solo.

Gli altri fronti aperti

Ancora in bilico, ma con segnali lievemente incoraggianti, appaiono invece le altre due principali offerte sul piatto. In primis, quella di BPER su Banca Popolare di Sondrio. Lanciata a febbraio, prevede un rapporto di scambio di 1,45 a 1, per un premio del 6,6% trasformatosi in uno sconto implicito del 3-4%. Al momento, si è ancora in attesa di alcuni passaggi autorizzativi, ma il management di BPS, noonostante abbia chiarito di non aver concordato l’operazione e l’abbia ufficialmente rigettata, non l’ha definita come apertamente ostile. Dal canto suo, BPER fa leva sul potenziale industriale di un’operazione che potrebbe consolidare un player di primissimo piano nel Nord Italia.

In compenso, i nodi da sciogliere non sono pochi. A partire dall’allarme dell’Antitrust AGCM (Autorità Garante della Concorrenza e del Mercato), che ha individuato potenziali rischi per la concorrenza nelle provincie di Varese, Pavia e Como. Una preoccupazione che andrà fugata, per potersi assicurare il nulla osta. Più avanzato è invece lo stadio dell’acquisizione IFIS-Illimity, con le adesioni aperte già a partire dal 18 maggio. L’OPAS (Offerta Pubblica di Acquisto e Scambio) prevede un corrispettivo di 0,10 azioni IFIS e 1,414 euro in contanti per ogni azione della target. Un prezzo che il CDA della stessa Illimity ha definito congruo, pur ribadendo che l’offerta non fosse né sollecitata né concordata.

A incoraggiare gli investitori anche le potenziali sinergie, evidenti in questo caso, tra due istituti fortemente concentrati sui Non Performing Loans e sul credito alle PMI. Ma l’ultima parola l’avrà il Mercato, con gli investitori chiamati a scegliere se aderire, vendendo, oppure tenersi strette le proprie azioni, bloccando di fatto la scalata. ©️

📸 Credits: Canva

Articolo tratto dal numero del 1 luglio de il Bollettino. Abbonati!