Mentre si stima che ogni famiglia quest’anno dovrà far fronte ad aumenti in media intorno ai mille euro a causa del caro bollette – le aziende addirittura potrebbero veder triplicati i loro esborsi – c’è grande attesa per il Cdm di giovedì prossimo. Per affrontare la crisi energetica il governo potrebbe progettare un intervento in due tempi: il primo per calmierare il costo delle bollette, il secondo per iniziative strutturali, come il raddoppio della produzione nazionale di gas da 4 a 8 miliardi di metri cubi annui. Importante è che le misure non dovrebbero essere finanziate con nuovo deficit. Il combinato bollette-inflazione potrebbe avere un costo totale per l’economia italiana di circa 100 miliardi di euro nel 2022 in termini di minori consumi delle famiglie, sostiene Assoutenti.

Il ministero dello Sviluppo economico avrebbe proposto a Palazzo Chigi di utilizzare i proventi delle aste Ets – il sistema Ue per l’acquisto di diritti ad emettere CO2 – e di tassare gli extra-profitti delle società energetiche, di utilizzare l’extra-gettito delle accise e di accantonare scorte strategiche di gas per le imprese.

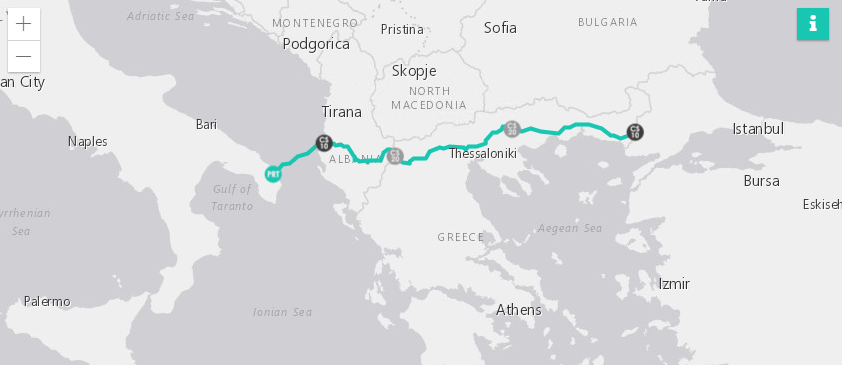

LA TAP FA SPERARE, MA È IN PREDA AI RITARDI

Una speranza contro il rincaro delle bollette però arriva anche dalla Trans Adriatic Pipeline (TAP), che potrebbe contribuire a contenere gli aumenti fino al 10%. Tuttavia, il suo avvio è avvenuto con ritardo. Nel settore degli approvvigionamenti energetici inoltre – la dipendenza italiana da quelli esteri si aggira intorno al 65% – ci sono una serie di incognite. Una di queste è rappresentata dal ruolo di player consolidati come Gazprom.

«TAP CONTRIBUISCE ALLA DIVERSIFICAZIONE»

«A regime, il suo contributo per i rifornimenti nell’ambito dei gasdotti europei è di circa 10 miliardi di metri cubi di gas», dice a proposito di TAP Andrea Giuricin, esperto di regolamentazione e privatizzazioni nel settore utilities, CEO TRA consulting SL, consulente delle maggiori organizzazioni internazionali. «Per intenderci, il gas russo via Tarvisio vale il 40% del totale nazionale dei consumi. TAP circa il 10% in questo momento. Non parliamo di una struttura enorme, per esempio a confronto con le quantità che arrivano dalla Russia. Però, più che per la quantità, la TAP ha il valore aggiunto di contribuire alla diversificazione nel settore degli approvvigionamenti. Il fornitore è diverso, così come l’area di provenienza, rispetto a zone “geopoliticamente evitabili” come da un lato la Libia, dall’altro la Russia. Con la Tap, il gas arriva dal Mar Caspio, passando per Paesi diversi da quelli sopracitati».

Ci sono spazi per un rafforzamento del ruolo della TAP?

«Nel 2021 l’approvvigionamento è stato di 7,5 miliardi di metri cubi. Si può arrivare a 20 spingendo di più su investimenti infrastrutturali. Non è un’ipotesi remota, perché esistono i margini per andare in questa direzione. Teniamo in considerazione che i consumi complessivi di gas in Italia sono all’incirca 70 miliardi di metri cubi».

Come potrebbero rispondere i competitor della TAP a una sua strategia più ambiziosa: si intravedono nuove guerre commerciali nel settore?

«Ritengo che questo rischio sia basso. La TAP non è un competitor enorme, è ben diversa dal North Stream 2. Per quest’ultimo, il livello di incertezza è maggiore a causa delle sue dimensioni (oltre 5 volte quello della TAP). D’altronde, in questo momento l’Europa ha bisogno di gas. Più ne arriva, meglio è, perché ciò porta a un generale abbassamento dei prezzi».

Può spiegare quale sia il meccanismo?

«Si può dire che con la TAP si colma in parte la carenza degli approvvigionamenti, abbassando la tensione sui prezzi. In tale ambito, nell’Ue c’è anche da considerare che ciascuno Stato membro applica delle proprie politiche di contenimento degli stessi, con modesti effetti».

L’aumento dei prezzi d’altronde non può protrarsi all’infinito. La Russia, che pure è tra i principali esportatori di gas, si trova in uno scenario in cui non manca l’apporto di altri paesi, come gli Stati Uniti. C’è la possibilità che, usciti dalla crisi, questo mercato diventi più concorrenziale con conseguente riduzione dei costi degli approvvigionamenti?

«Si è cercato di supplire alle mancanze di gas con la deviazione verso l’Europa di alcune navi statunitensi trasportatrici di gas liquido. Tuttavia, se è vero che gli Stati Uniti sono un ottimo partner, è pur da considerare che trasportano LNG (gas liquido). Ciò comporta la necessità di disporre di rigassificatori. Qui si pone il problema dell’esistenza, particolarmente in Italia, di movimenti cosiddetti “nimby” (=not in my backyard, ndr) contrari a questo tipo di infrastrutture. Probabilmente, il gas arrivato di recente dagli Stati Uniti non era in quantità eccessive. Si è potuto quindi far riferimento alle infrastrutture esistenti, ma per quantità maggiori si porrebbe anche questo problema».

La mappa europea dei gasdotti mostra come l’esistenza di una serie di canali di trasporto rappresenti una questione non solo economica: ciascuno Stato membro si posiziona anche a tutela delle proprie scelte politiche. Secondo lei, fino a che punto l’Ue ha un approccio comune alla questione e in che misura invece si tiene conto degli interessi di ciascun Stato membro?

«Gli interessi di ciascuno Stato sono spesso divisivi. Ciò rallenta una strategia comune che pure esiste e si cerca di attuare. L’obiettivo della Commissione europea è quello di realizzare il mercato unico dell’energia. Tuttavia, molte volte gli interessi sono divergenti, per via di pressioni politiche diversificate da paese a paese. Ciò è da tenere in considerazione, quando si pensa alla dimensione europea. NorthStream 2, da questo punto di vista, rappresenta l’esempio di incertezze geopolitiche che l’Unione europea paga. Lo si è visto con l’aumento dei costi delle bollette, che hanno raggiunto picchi particolarmente elevati. Il problema si pone anche dandosi obiettivi molto ambiziosi e stringenti, come il “fit for 55” europeo. Così, possono aumentare le tensioni. A quel punto, gli attori del mercato si riposizionano. Ciò può portare a delle carenze negli approvvigionamenti e all’incremento dei prezzi».

Il contributo del gas naturale agli approvvigionamenti energetici sta realmente diminuendo? Le dichiarazioni istituzionali della Commissione europea secondo cui il gas naturale e il nucleare trovano posto ”come fonti di energia che facilitano la transizione verso un futuro basato prevalentemente sulle rinnovabili” somigliano a una formula pensata per continuare, almeno per ora, con l’utilizzo dei combustibili fossili …

«Non c’è dubbio. A livello europeo, i combustibili fossili sono ancora la fonte prevalente. Inoltre, se gli obiettivi che ci si pone sono stringenti al punto che si richiede di abbandonare completamente un determinato settore, si genera l’opposizione di determinati paesi. La Francia non può rinunciare da un giorno all’altro al nucleare, così come l’Italia non può rinunciare da un giorno all’altro al gas. I politici di ciascuno Stato membro inoltre rispondono alla propria base elettorale, su queste tematiche».

Forse la transizione ecologica green e sostenibile ha bisogno prima di un nuovo modello di sviluppo economico che ancora non è stato elaborato, o forse non del tutto. Cosa ne pensa?

«Il problema sta nel fatto che l’Europa vuole arrivare alla transizione energetica molto in fretta. Ma ciò ha dei costi. Se si rinuncia al nucleare, bisogna puntare su altre fonti, come il gas, il solare, l’eolico. Le relative centrali richiedono tempi non brevi di realizzazione. Se a farlo è la Francia, da cui l’Italia importa l’energia nucleare, è evidente come nascano dei problemi, per esempio quello di costruire accumulatori. Al momento, insomma, non si può pensare di sostituire il nucleare con il solare o l’eolico a breve scadenza. Il vero problema è come realizzare la transizione nel modo più agevole possibile, senza creare eccessivi intoppi all’economia europea».

La soluzione preferibile è quella della diversificazione, quindi?

«Due elementi abbastanza generali sono spesso dimenticati. Anzitutto, è necessaria la diversificazione delle fonti, tenendo conto dei limiti di disponibilità esistenti per ciascuna di esse. Inoltre è necessaria la diversificazione geografica, per non dipendere dagli approvvigionamenti di un singolo Paese. Infatti, c’è sempre il rischio geopolitico da tenere in conto in determinate aree, che potrebbero essere chiuse da un giorno all’altro».

Massimiliano Nespola

LinkedIn @Massimiliano Nespola

Immagine tratta da: https://www.tap-ag.it/infrastruttura-e-funzionamento/il-tracciato-e-linfrastruttura