Definizione: con il termine Imposta sul Valore Aggiunto, si indica una quota di denaro che ogni cittadino, azienda, ente o Stato paga quando acquista un bene e/o servizio in Italia.

Spiegazione: l’IVA è un’imposta indiretta non si applica sul reddito, ma sui consumi. Generalmente è pari al 22% del prezzo di quanto si acquista. L’aliquota varia per alcune categorie merceologiche (il 4% per la maggior parte dei generi alimentari, il 10% per i farmaci) o in condizioni che comportano agevolazioni (l’IVA al 4% per i disabili che acquistano auto di bassa cilindrata). Imprenditori e professionisti con partita IVA quando acquistano qualcosa per la propria attività pagano l’imposta (IVA a credito). Nel momento in cui vendono beni e/o servizi la incassano (IVA a debito). Ogni anno verrà calcolata e comunicata all’Agenzia delle Entrate, attraverso la dichiarazione IVA, la differenza tra i due valori (a credito e a debito). Il risultato è una compensazione: se il valore è positivo rappresenta la cifra da pagare allo Stato, se è negativo sarà l’importo da richiedere sotto forma di detrazioni fiscali.

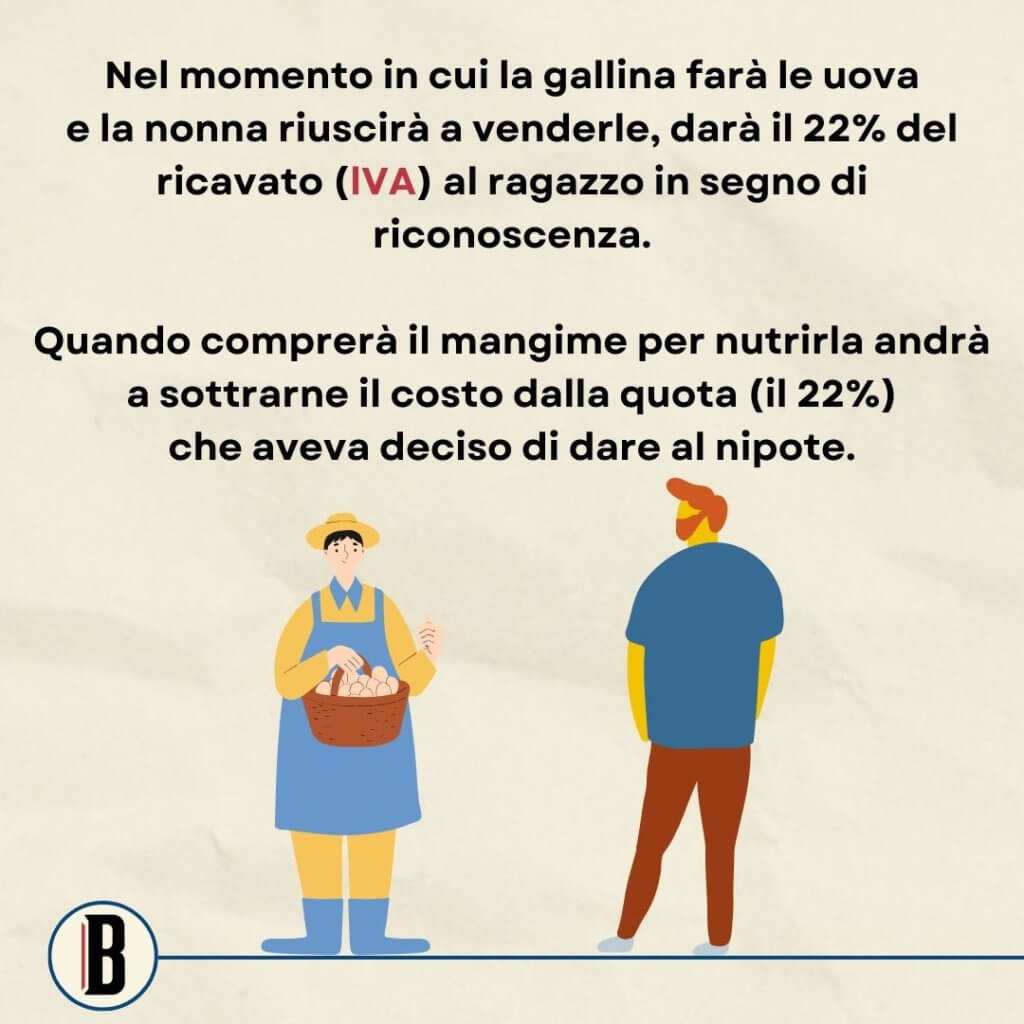

È come se una nonna avesse preso in prestito da un nipote (LO STATO) una gallina. Nel momento in cui farà le uova e riuscirà a venderle darà il 22% del ricavato (IVA) al ragazzo in segno di riconoscenza. Quando comprerà il mangime per nutrirla andrà a sottrarne il costo dalla quota di ricavi (il 22%) che aveva deciso di consegnargli per ripagare la cortesia. ©

📸 Credits: Canva