Con la pubblicazione del Documento di economia e finanza (Def), l’Esecutivo ha fatto il primo passo del ciclo di bilancio, al termine del quale si giungerà alla nuova Legge di Bilancio di dicembre. Ma il cammino che si para di fronte è ancora lungo e, specie in un anno carico di aspettative come il 2023, costellato di scelte difficili. Ciononostante, su una nota positiva, le previsioni, tendenziali e programmatiche, riguardanti la crescita reale (cioè al netto dell’inflazione) del Paese sono state riviste al rialzo rispetto al testo del Documento Programmatico di Bilancio (DPB) approvato a novembre. In particolare, si prevede che il prodotto interno lordo cresca dello 0,9% del 2023, contro l’iniziale aspettativa di +0,6%. Una ripresa guidata soprattutto dalla crescita della domanda interna (+0,8% al netto delle scorte) e delle esportazioni (+3,2%).

Numeri specialmente positivi se si pensa che il Ministro dell’Economia e delle Finanze Giancarlo Giorgetti li ha definiti «estremamente prudenziali». Ciò non toglie le numerose incognite, in primis quelle riguardanti i postumi dello shock energetico, che hanno considerevolmente rallentato la ripresa post-pandemica, e un’inflazione in continua crescita che potrebbe azzoppare notevolmente l’andamento economico (la previsione di crescita del deflatore del PIL è rivista da +4,1 a +4,8%).

1-Verso un debito virtuoso

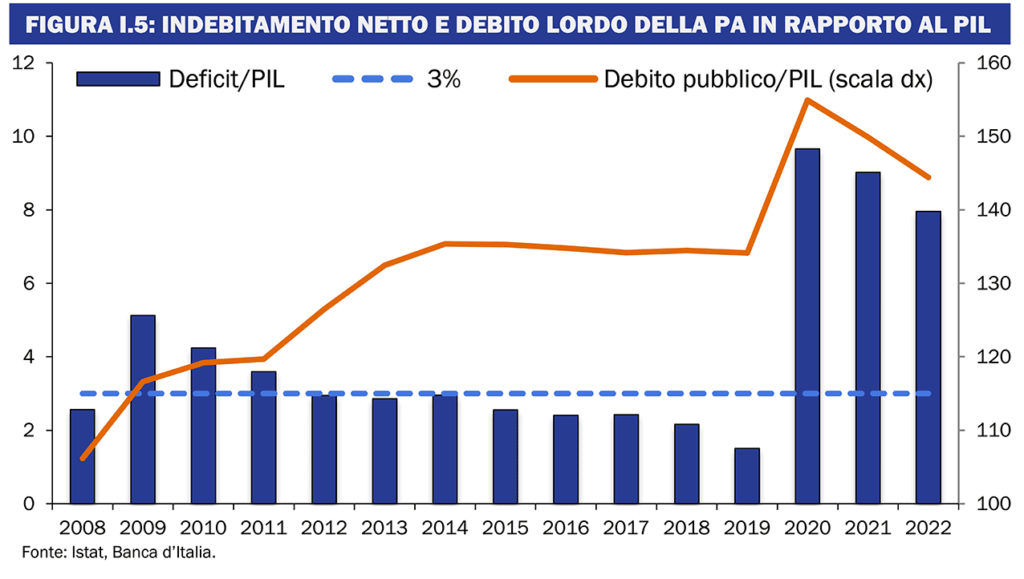

Ciò che il Documento economico-finanziario conferma è in prima cosa un orientamento. Passati i tempi in cui la politica italiana faceva da “Bastian contrario” dell’Europa, con manovre espansive a deficit, il Governo Meloni mostra un atteggiamento particolarmente rigoroso nell’attenersi alle richieste di Bruxelles e Francoforte. La direzione è chiara: si va verso una riduzione del debito pubblico e del deficit annuo. I livelli attuali, con un rapporto debito/PIL al 144,4%, seppur in miglioramento, e un indebitamento netto (deficit) all’8%, paiono chiaramente eccessivi, se si vuole mantenere la stabilità finanziaria del Paese. Per questo, il Governo ha inserito la «sostenibilità dei conti pubblici con una graduale riduzione di deficit e debito» tra gli obiettivi prioritari della sua politica economica.

Per l’indebitamento netto, l’obiettivo è quello di una riduzione al 4,5% del deficit già quest’anno. Poi si scenderà ancora al 3,7% nel 2024 e al 3% nel 2025. Un obiettivo fondamentale anche in vista del rientro in vigore del Patto di Stabilità europeo. La norma impone ai Paesi europei di mantenere il deficit al di sotto del 3% e il rapporto debito/PIL sotto il 60%. È al momento oggetto di discussioni in seno all’UE per un’eventuale revisione in senso di una maggiore elasticità.

Ma il dibattito avviatosi sembra ancora lungi dalla conclusione e il Patto sarà di nuovo legge già dal 2024. Alla fine di quest’anno scadrà la clausola di salvaguardia generale, che aveva fatto scattare la deroga momentanea del Patto. Vista la gravità dell’emergenza pandemica, essa aveva permesso agli Stati membri di aumentare i loro livelli di debito oltre il limite. Oggi, passato il periodo più caldo della pandemia da Covid-19, l’emergenza è rientrata, ma i livelli di debito rimangono ben al di sopra della norma. Proprio per questo, quello del Governo potrebbe essere un segno che potrebbe consentire all’Italia di dire la sua al tavolo delle trattative per il rinnovo. Fermo restando, però un debito ben al di sopra di quello dei vicini (113% per la Francia e addirittura 72% per la Germania).

2-Il morso delle passività

Se lo sforzo verso la riduzione di debito e deficit pare di per sé un fatto positivo, questa linea economica è stata criticata da molti. Non sarebbe infatti sufficientemente espansiva, specie dopo un periodo di grave crisi del sistema economico. Leggendo al documento ci si trova davanti a una linea non particolarmente “interventista”, con una politica di bilancio dagli effetti piuttosto moderati. Lo esemplifica più di tutti il dato della differenza tra previsioni economiche tendenziali (cioè basate su uno scenario “business-as-usual”) e quelle programmatiche (che includono invece gli interventi di politica economica). Il numero che ne risulta è, sul piano della crescita economica, +0,1% rispetto alla sopracitata crescita tendenziale dello 0,9%, per un obiettivo totale all’1%. La metà dello 0,2% del Def 2022 e un quarto dello 0,4% previsto nel 2021.

Ma perché il tessuto produttivo possa riprendersi, ci sarebbe forse bisogno di politiche più espansive. In particolare dopo la grande frenata impressa dall’esplodere del conflitto russo-ucraino e i guai che ne sono derivati per l’industria. Un quadro che si aggrava se si pensa all’enorme mole di debito contratta per varare il PNRR. Un provvedimento ha fortemente contribuito alla ripresa, ma potrebbe anche trasformarsi in una leva negativa se si tornasse alla stagnazione di prima della pandemia.

Tanto più che gli interessi passivi derivanti da una mole di debito tanto ingente stanno già cominciando a pesare sui bilanci dello Stato. La spesa per interessi complessiva nel 2022 si è attestata sul 4,4% del PIL, contro una previsione al 4,1% nel DPB. E, nonostante una diminuzione prevista nello scenario programmatico del 2023 al 3,7%, dovrebbe tornare a crescere gradualmente per raggiungere nel 2026 il 4,5%. Un buco consistente, che potrebbe far rivalutare la linea austera per optare su un quadro di politiche più espansive nei prossimi anni. O che, più realisticamente, potrebbe spingere l’Esecutivo a valutare di mettere in atto su larga scala quella spending review spesso invocata ma mai applicata metodicamente negli ultimi anni.

3-Il taglio del cuneo

Un altro punto identificato come fondamentale nel Documento, l’obiettivo di un intervento sul piano fiscale sarà un altro aspetto importante nella politica di Governo di quest’anno. E le novità cominciano già da ora. Approfittando di una parte (lo 0,15% del PIL, 3,4 miliardi di euro) dei fondi in più resi disponibili dalla revisione al rialzo della crescita tendenziale, il governo ha disposto un’immediata riduzione del cuneo fiscale, ovvero la differenza tra quanto un’impresa spende per retribuire un lavoratore e lo stipendio netto effettivamente ricevuto in busta paga.

Così facendo, la riduzione del cuneo fiscale già in essere, del 3% per gli stipendi sotto i 25mila euro e del 2% per quelli tra i 25 e i 35mila, sarebbe aumentata ulteriormente. Anche se non è del tutto chiaro, lo sconto, che secondo le attese del Governo entrerà in vigore da maggio, dovrebbe aumentare di circa un punto percentuale il risparmio in contributi per le categorie interessate di lavoratori dipendenti, pubblici e non. Nel complesso, il beneficio netto dovrebbe dunque attestarsi intorno ai 15 euro al mese. Ma questo non dovrebbe essere che il primo passo di un più ampio quadro di provvedimenti volti a riformare l’imposizione e tagliare la pressione fiscale sulle famiglie.

Sulle linee di questo intervento, per ora, Il Consiglio si tiene piuttosto vago. Sembrano, d’altronde, in parte lasciati da parte i toni forti adottati in materia dalle forze politiche nel corso della campagna elettorale, quando la flat tax era al centro dei dibattiti. Flat tax la cui introduzione sembra, al momento, sempre più lontana, almeno in una forma autenticamente piatta. L’obiettivo di riduzione di deficit e debito nell’arco dei prossimi anni non lascia spazio a molti dubbi sulla realizzabilità di una manovra che richiederebbe ingenti quantità di spesa a deficit. Difficile che l’Europa sia disposta a un passo indietro netto sulla faccenda. E se lo stesso taglio del cuneo fiscale si tiene, per ora, su livelli più contenuti del 5% promesso dagli inquilini di Chigi lo scorso anno, pare difficile che lo stesso Governo possa impegnare più di tante risorse sulla questione.

4-La sanità tira la cinghia

Nel 2023, nonostante un aumento assoluto di circa 4,3 miliardi di euro, la spesa sanitaria scende in proporzione al PIL. Se nel 2022 si è investito in sanità il 6,9% del Prodotto Interno Lordo, quest’anno la percentuale scenderà al 6,7%. Una notizia che alcuni accolgono con pessimismo. «Rispetto alle previsioni di spesa sanitaria sino al 2026 il Def 2023 certifica l’assenza di un cambio di rotta post-pandemia ignorando il pessimo stato di salute del Servizio Sanitario Nazionale, i cui princìpi fondamentali di universalità, uguaglianza ed equità sono minati da criticità che compromettono il diritto costituzionale alla tutela della salute», ha dichiarato Nino Cartabellotta, Presidente della Fondazione GIMBE.

Le analisi condotte dalla fondazione nell’ambito della campagna #SalviamoSSN mostrano come i massicci tagli dello scorso decennio abbiano fortemente compromesso il funzionamento del Sistema Sanitario Nazionale. Anche prima del Covid-19, dunque, la tenuta del Sistema appariva a dura prova. E se durante la pandemia il flusso di finanziamento è tornato a scorrere dal lato giusto, non sembra che le cose siano destinate a durare. Nei prossimi anni, secondo i piani, la spesa dovrà scendere gradualmente fino a raggiungere il 6,2% del valore del PIL nel 2025. Allora, nelle intenzioni del Governo, la discesa si dovrebbe fermare. Ma una spesa in diminuzione proporzionale e a malapena in aumento assoluto sarà sufficiente a contenere i bisogni di una popolazione sempre più anziana? Per ora è difficile dirlo. Ma a guardare i numeri, pare che la lezione della pandemia sia già stata dimenticata.

5-La patata bollente delle pensioni

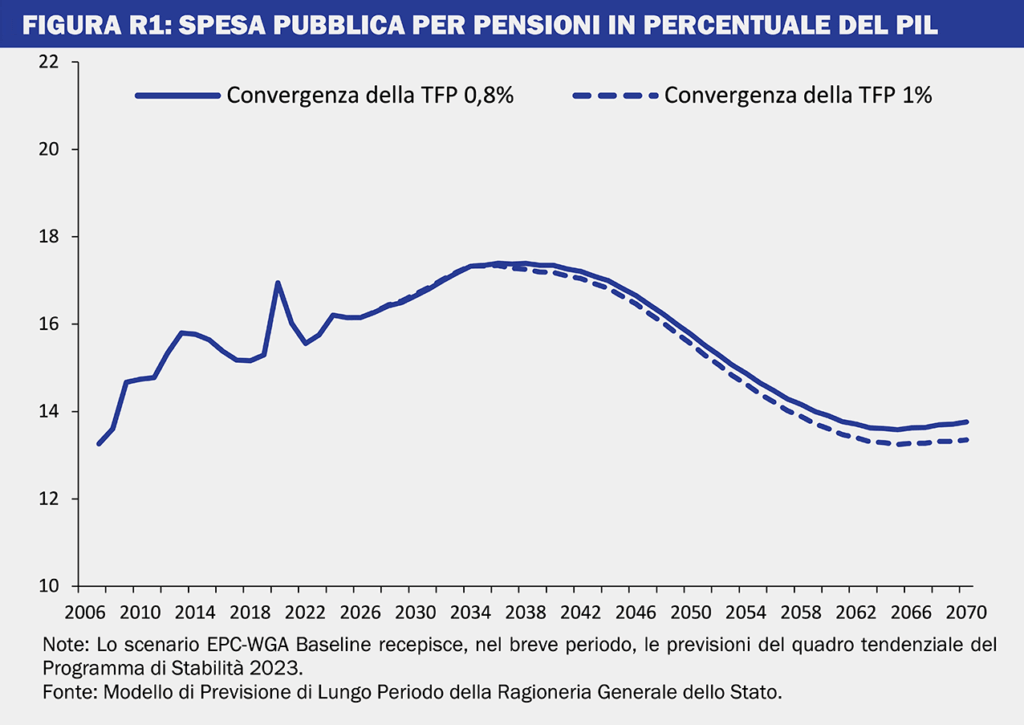

Quanto al capitolo pensioni, un altro dei punti cruciali della campagna elettorale 2022, nonché uno dei temi economici più discussi negli ultimi anni, si sa ancora relativamente poco. Colpisce, non a caso, il fatto che in occasione del Def non si siano volute rimarcare le linee di azione in merito. Quello che osserviamo per ora è un’indicizzazione dell’ammontare delle pensioni, con un aumento complessivo della spesa per le pensioni che si attesterà intorno al 7,1% in 2023 e 2024, per poi addolcirsi nel 2025. Nel frattempo, il metodo contributivo introdotto dalla Legge Fornero rimane quello decisivo, a scapito dei vari provvedimenti precedenti. Specie quelli che hanno teso a incentivare pensionamenti “ibridi” tra anzianità e contributi, come Quota 100, 102 e 103, oggi considerate eccezioni alla regola. Eccezioni che, nel frattempo, hanno contribuito a portare il costo della spesa previdenziale di qui al 2026 a circa 65 miliardi, secondo quanto indicato.

D’altronde, l’inverno demografico innesca una serie di cambiamenti sociali ed economici che vanno oltre il semplice dato demografico e tendono ad aggravare ulteriormente la situazione. Insomma, nonostante i tentativi di rinvio, i costi altissimi e in costante aumento fanno pensare che il 2024 potrebbe essere l’anno del ritorno della Fornero. A meno che, proprio per scongiurare la restaurazione di un sistema contro il quale ha portato avanti una vera e propria battaglia ideologica, il Governo non produca quest’anno qualche novità legislativa nell’ambito. Una novità possibile, ma della quale per ora non appaiono tracce nella pianificazione economica e finanziaria.

Articolo tratto dal numero dell’1 maggio 2023. Abbonati!

©