Fare investimenti deve essere remunerativo e vantaggioso, ma è essenziale compiere scelte ben ponderate ed evitare gli errori in cui ci si può imbattere. Che possono peggiorare, e di molto, performance e risultati finali.

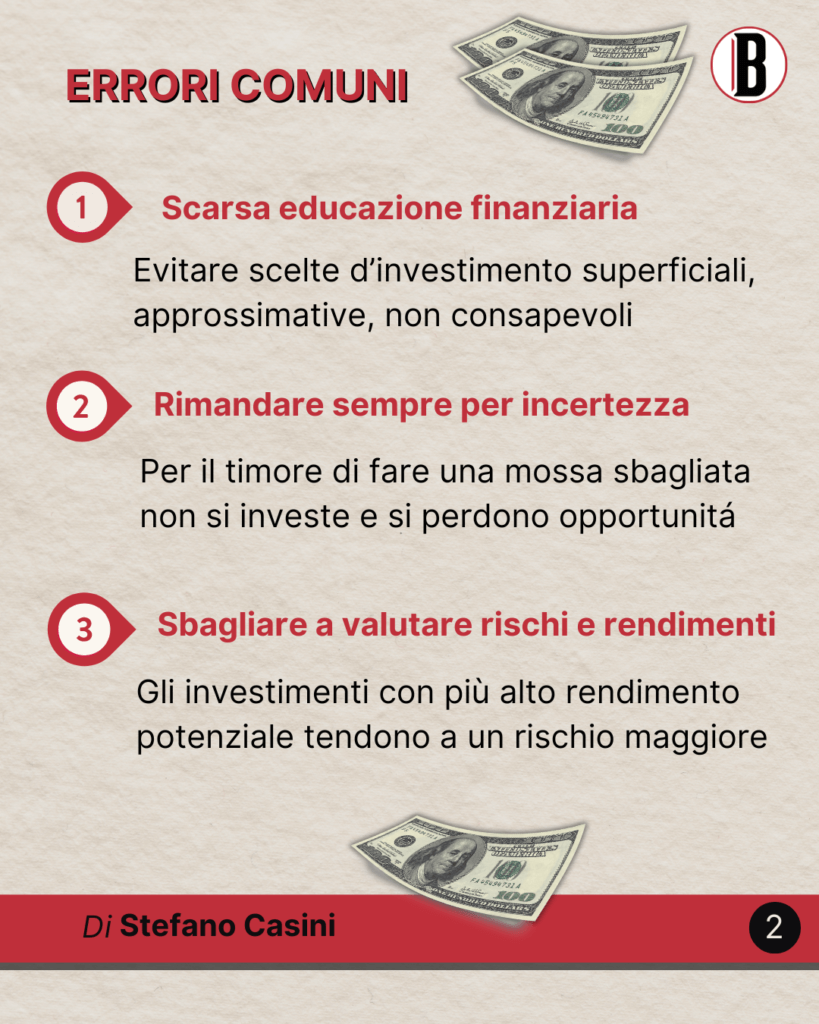

Scarsa educazione finanziaria

Storicamente in Italia c’è una propensione al risparmio tra le più forti d’Europa. Dai livelli record degli Anni ’90, in cui toccava picchi attorno al 20% della popolazione, recentemente la propensione al risparmio ha subito un calo, passando dal 7,8% nel 2022 al 6,3% nel 2023, principalmente a causa dell’inflazione e dell’aumento dei prezzi. Nonostante ciò, la cultura del risparmio rimane radicata nella nostra società, ma al tempo stesso tutti i report del settore evidenziano la ancora scarsa e spesso insufficiente educazione finanziaria degli italiani.

L’Edufin Index 2023 evidenzia che il livello di consapevolezza finanziaria in Italia è ancora sotto la sufficienza, con un punteggio di 46 su 100. Un’altra indagine della Banca d’Italia rileva che il livello di educazione finanziaria degli italiani rimane insufficiente per evitare errori e truffe. Il punteggio medio è aumentato solo leggermente, da 10,2 nel 2020 a 10,6 nel 2023 su una scala da 0 a 20.

Fare scelte d’investimento superficiali, approssimative, non pienamente consapevoli e informate, rappresenta uno dei principali fattori di rischio e di errore.

Leggi le rubriche di EduFin sul nostro sito per informazioni, consigli pratici e interventi degli esperti e scrivici su Linea Diretta per una consulenza informativa gratuita.

Rimandare gli investimenti

Per incertezza e per evitare il rischio di fare una mossa sbagliata, un altro errore frequente è quello di rimandare a oltranza. C’è chi pensa che servano ingenti capitali per iniziare a investire, chi aspetta un determinato momento. Con questo modo di pensare, spesso, si finirà per non investire nulla e perdere opportunità importanti.

Per iniziare a investire, è importante considerare alcuni parametri fondamentali: i propri obiettivi finanziari; l’orizzonte temporale degli investimenti; la tolleranza al rischio; la diversificazione; conoscenza e informazione sui vari strumenti di investimento e su come funzionano. Si può scegliere, e diversificare, tra diversi tipi di Asset disponibili: azioni, obbligazioni, fondi comuni, ETF (Exchange-traded funds), immobili, materie prime e metalli preziosi.

Sbagliare a valutare rischio e rendimento

Il rapporto tra rischio e rendimento è uno dei concetti chiave nel mondo degli investimenti. Rappresenta la relazione tra il potenziale rendimento che gli investitori possono ottenere da un investimento e il livello di rischio associato. Il concetto di base è semplice: gli investimenti con un più alto rendimento potenziale tendono ad avere un rischio maggiore rispetto a quelli con un rendimento più basso.

Una volta stabilito il nostro livello di rischio – in termini di eventuali perdite che siamo disposti a sopportare – è naturale cercare l’operazione dal maggiore rendimento possibile.

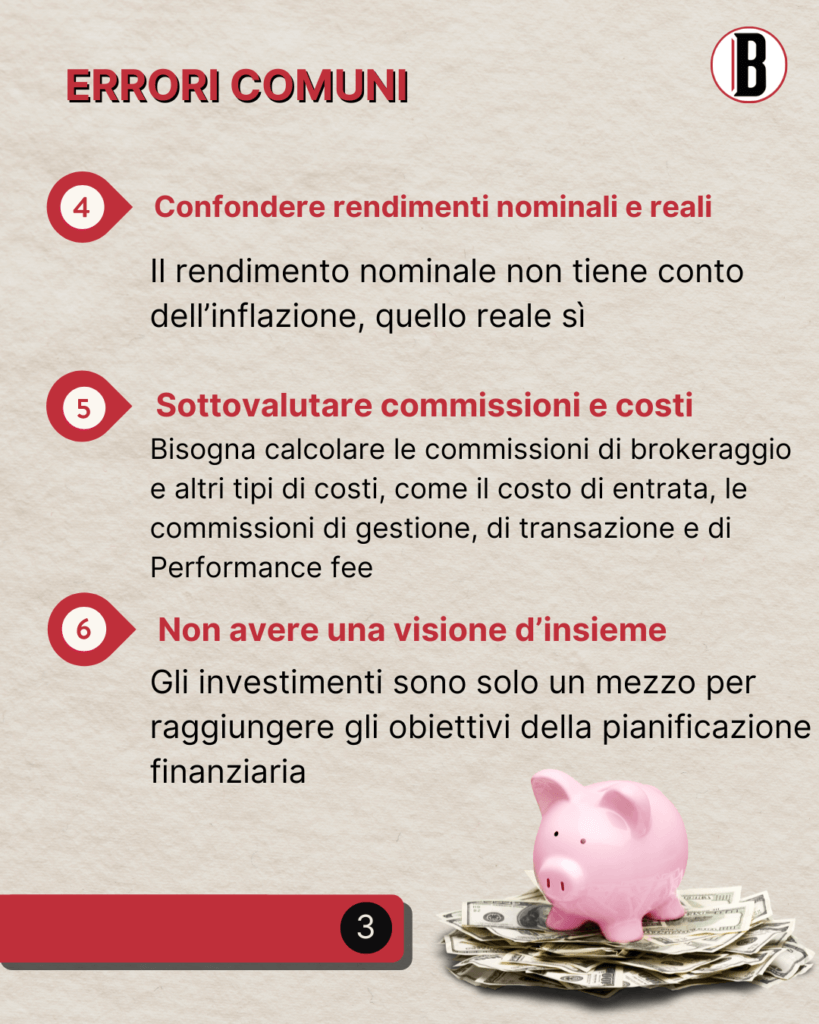

Non conoscere rendimento nominale e reale

Il rendimento nominale è la variazione percentuale del valore di un investimento senza considerare le componenti esterne. Rappresenta il guadagno o la perdita del capitale investito, e di solito è espresso come tasso di interesse o tasso di crescita. Ad esempio, se prestassimo dei soldi a qualcuno accordandoci per un interesse del 5% durante l’anno, il rendimento nominale sarebbe quindi del 5%.

Il rendimento reale è, invece, la variazione percentuale del valore di un investimento tenendo conto del calcolo dell’inflazione. Tornando allo stesso esempio, se il nostro prestito avesse un rendimento nominale del 5% e durante l’anno l’inflazione fosse del 2%, il rendimento reale sarebbe del 3%, come differenza tra il tasso d’interesse applicato e il valore percentuale eroso dall’inflazione.

Sottovalutare commissioni e costi

L’attenzione da porre alle commissioni e ai costi è collegata a quella dovuta ai rendimenti reali. Ci si deve interfacciare con l’acquisto o la vendita di strumenti finanziari nel tempo, ed è in questo passaggio che entrano in gioco i costi e le commissioni.

Bisogna considerare e calcolare le commissioni di brokeraggio e altri tipi di costi, come quello di entrata, le commissioni di gestione, di transazione e di Performance fee, che incidono sui rendimenti finali netti da incassare.

Non avere una visione d’insieme

Bisogna considerare tutte le variabili, non solo i rendimenti potenziali di un investimento, ma anche il portafoglio in generale e il bilanciamento dello stesso.

Un altro punto, altrettanto importante, è di non affezionarsi agli investimenti. Per esempio è facile, se si è amanti del progresso e dell’innovazione, vedere i titoli tecnologici come i più appetibili a prescindere, trascurando così, solo per principio, altri settori. Anche se seguire ciò che piace negli investimenti può portare benefici, è importante ricordarsi di mantenere sempre un certo distacco. Gli investimenti sono infatti solo un mezzo per un fine, quello che abbiamo stabilito nella pianificazione della nostra strategia finanziaria.