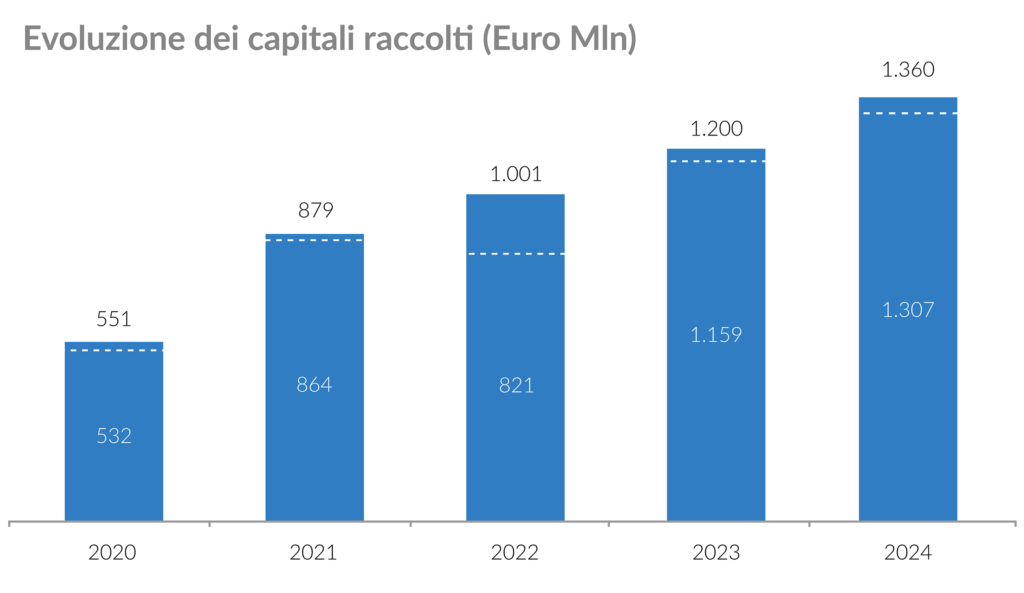

Né credito bancario, né equity: la terza via del finanziamento alle imprese prende sempre più corpo nel Mercato italiano. Il Private Debt registra numeri da record, dimostrando di essersi ritagliato un ruolo sempre più stabile nel tessuto imprenditoriale e nel settore finanziario. Nel 2024, la raccolta raggiunge i 1.360 milioni di euro, un numero senza precedenti, che supera del 13% il massimo storico di 1.200 già stabilito nell’anno precedente (Fonte: AIFI, Il Mercato italiano del Private Debt nel 2024).

Ancora più sorprendente è la crescita nei capitali investiti, con un incremento del 53% che porta l’ammontare complessivo a ben 4.962 milioni di euro. Al tempo stesso, si infoltisce il manipolo delle società coinvolte negli investimenti. In totale, se ne contano 158, con 11 new entries rispetto alle 147 dell’anno precedente. Insomma, è innegabile la crescita di un settore che si propone come forma di finanza alternativa fino a pochi anni fa sconosciuta nel nostro Paese.

«Il Mercato è in crescita a livello globale e l’Italia segue, seppure con qualche anno di ritardo» dice Innocenzo Cipolletta, Presidente dell’Associazione Italiana del Private Equity, Venture Capital e Private Debt, AIFI. «Dalla nascita del settore a oggi, si evidenzia una crescita pressochè costante ogni anno, pertanto crediamo certamente che il Mercato sarà destinato a crescere ulteriormente. Va segnalato tuttavia che, viste le dimensioni ancora contenute del segmento, la presenza o meno di big deal in un anno o in un altro potrebbero influenzare i dati nel breve periodo».

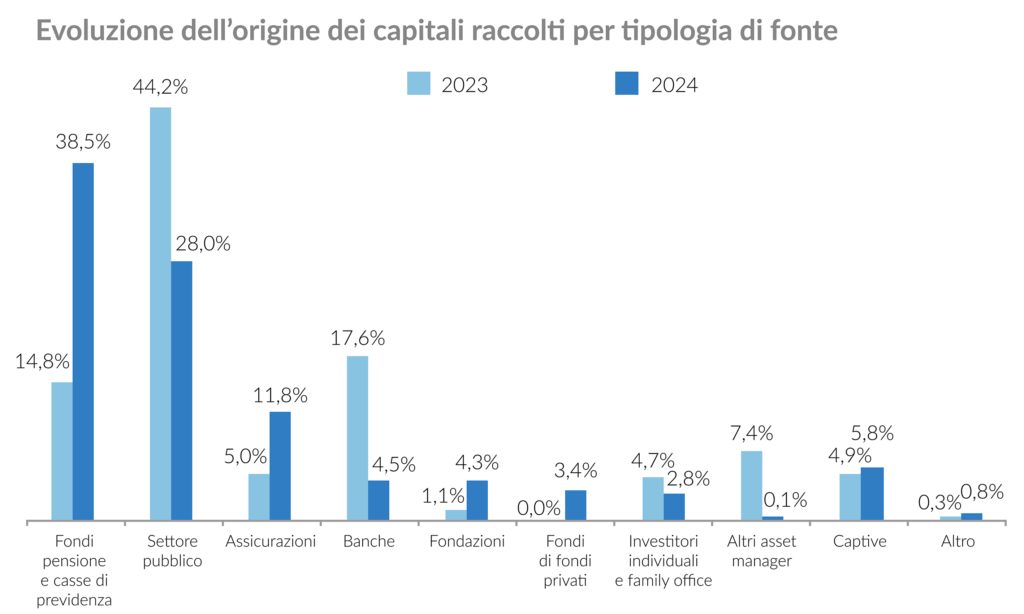

Eppure, anche tenendo in considerazione queste oscillazioni, la tendenza di lungo periodo è innegabile e costante: negli ultimi 5 esercizi, i capitali raccolti sono aumentati del 146%, con un incremento netto dal periodo pandemico a oggi. Per giunta, da un anno all’altro, la struttura della raccolta appare fortemente cambiata, con un’evidente crescita della componente legata a fondi pensione e casse di previdenza a scapito del settore pubblico. I loro rispettivi ruoli si invertono, con l’apporto di investitori istituzionali non statali che passa dal 14,8% al 38,5%, mentre il ruolo degli attori pubblici si contrae dal 44,2% al 28% del totale. Proprio l’alleanza con gli investitori privati più strutturati potrebbe rappresentare un importante fattore di integrazione nel sistema finanziario e un elemento di stabilità del settore nel lungo termine.

E l’espansione del settore avviene in parallelo a un altro trend che attraversa il mondo del credito. La pressoché costante riduzione del credito bancario alle aziende di piccole e medie dimensioni. La lieve riapertura dell’accesso al credito avvenuta nel 2024 fa seguito a un 2023 particolarmente duro su questo fronte, segnato da una discesa delle erogazioni superiore al 3%. Un fenomeno solo in parte spiegabile sulla base del calo della domanda di credito verificatosi in parallelo. Si inquadra anche in un trend di lungo periodo che vede gli istituti di credito puntare su altri segmenti e mostrarsi più diffidenti, soprattutto nei confronti delle società di dimensioni più ridotte. Nel 2024, scontavano un tasso d’interesse medio stimato al 5,49%, contro il 4,91% richiesto alle grandi imprese (Fonte: Confindustria).

Il Private Debt potrebbe quindi riempire questo spazio lasciato vuoto dai leader del settore bancario?

Per ora, questa prospettiva sembra ancora piuttosto lontana, soprattutto se si guarda agli ordini di grandezza. Nel 2023, i prestiti bancari concessi al settore privato superavano i 1.300 miliardi di euro, dunque circa mille volte il totale della raccolta totale attuale del settore. In più, tra il 2025 e il 2026, con la riduzione dei tassi d’interesse di riferimento della BCE, i rubinetti dovrebbero tornare ad aprirsi. La crescita del credito stimata da Confindustria è del 2,4% nell’anno attuale e nel 2,7% nel successivo.

Ciò non toglie, tuttavia, che il ruolo crescente assunto dagli operatori di Private Debt, soprattutto in determinate nicchie di Mercato e in un ruolo ibrido. Sono un po’ a metà tra quello di una banca tradizionale e l’approccio più attivo caratteristico di Private Equity e Venture Capital.

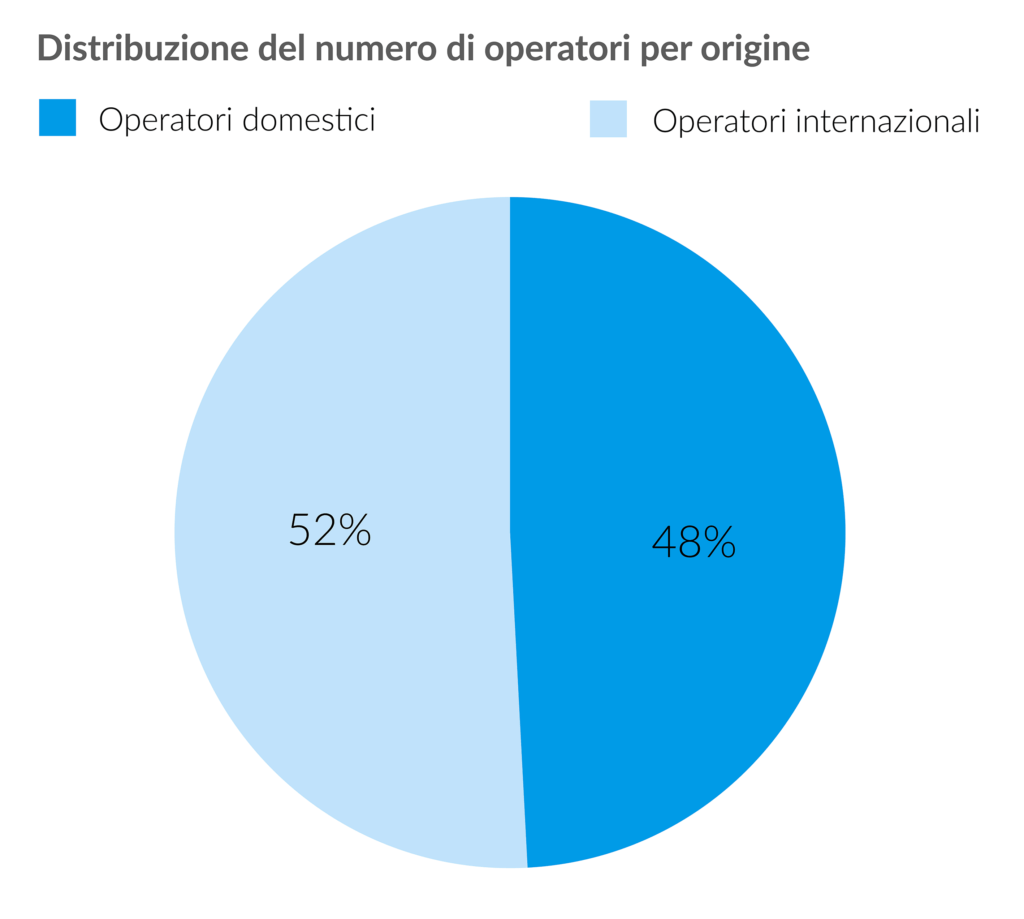

Gli ultimi dati evidenziano un incremento nel numero di investitori, del 24% nel 2024. Che volto hanno i nuovi attori che si affacciano sul Mercato italiano?

«Uno degli elementi che riteniamo più significativi è l’ingresso crescente di operatori internazionali accanto a quelli domestici. Questo conferma che il tessuto imprenditoriale italiano viene percepito come un’opportunità di investimento attrattiva anche da parte di player globali. È un segnale positivo, che rafforza l’idea che il Mercato nazionale del Private Debt abbia ancora margini importanti di crescita».

Quali fattori stanno determinando lo spostamento della domanda di credito dalle banche agli operatori di Private Debt?

«In primis, la regolamentazione, che impone requisiti sempre più stringenti al settore bancario. Limita la capacità di erogare crediti, soprattutto verso imprese che presentano un profilo di rischio più elevato. Oltre a ciò, i fondi di Private Debt sono in grado di offrire un grado di flessibilità, complessità e velocità di esecuzione nei finanziamenti tendenzialmente più elevata, in quanto soggetti specializzati».

Qual è oggi il valore aggiunto di questa soluzione rispetto al credito bancario, per le imprese in cerca di finanziamento?

«I fondi non portano solo capitali alle aziende, ma anche competenze e capacità di scouting di opportunità. Il debito collocato presso i fondi è più vicino a un equity che a un credito bancario, sicché la società acquisisce consulenze assieme ai capitali».

Esistono delle nicchie di Mercato in cui il valore di questo tipo di finanza si sente più che altrove, anche in rapporto ad altre forme?

«Il Private Debt è adatto a tutte le tipologie di Mercato, ma ovviamente si dimensiona e si qualifica a secondo delle diverse esigenze. È uno strumento molto flessibile che si adatta bene. La scelta specifica è parte dell’attività di consulenza che il fondo è capace di dare all’imprese».

Il 58% del target ha meno di 250 dipendenti: il Private Debt sta diventando la forma di finanziamento privilegiata per le PMI italiane?

«Se guardiamo ai volumi complessivi, il settore rappresenta ancora una quota limitata rispetto ai finanziamenti corporate tradizionali. Tuttavia, è evidente che questo strumento si adatta molto bene alle esigenze delle PMI, grazie alla sua flessibilità. Le imprese di dimensioni contenute sono spesso caratterizzate da processi decisionali snelli e da forte capacità di adattamento. Per questo, trovano in questa forma di finanziamento una leva finanziaria efficace per sostenere progetti di crescita o ristrutturazione.

Al tempo stesso, il taglio dei ticket si alza. Come possiamo leggere questo dato?

«Negli ultimi anni si è registrata una crescente presenza di operazioni di grandi dimensioni supportate da fondi di Private Debt, tipicamente di matrice internazionale. Come già evidenziato, questi soggetti sono in grado di strutturare e sottoscrivere operazioni molto grandi e complesse, contribuendo a innalzare il valore medio dei deal».

Quale sarà il principale driver di crescita del settore, nel prossimo periodo?

«Come sottolineano spesso gli operatori, il Mercato italiano si distingue per la qualità del proprio tessuto imprenditoriale. Questa caratteristica rappresenta un forte elemento attrattivo per gli investitori e ci fa guardare con ottimismo alle prospettive di ulteriore sviluppo del settore».

Quale invece la difficoltà più rilevante da superare?

«Una sfida centrale riguarda il fundraising, soprattutto per quanto riguarda i fondi domestici, che spesso faticano a crescere a livello dimensionale. Se da un lato la presenza di operatori internazionali rappresenta un’opportunità per il Mercato, dall’altro è auspicabile che anche i player italiani riescano a rafforzarsi, sia in termini di raccolta sia di operatività, per essere sempre più competitivi nello scenario europeo». ©️

📸 Credits: Canva

Articolo tratto dal numero del 1 luglio de il Bollettino. Abbonati!